- Public

- Dernière activité : Il y a 8 mois

Aides d'Etat au SIEG du logement social : l'ANCOLS passe en force au contrôle à l'opérateur.

01 mars 2019

Ajouter à OutlookSelon l'ANCOLS, en charge par la loi ALUR du contrôle de l'absence de surcompensation des aides d'Etat sous la forme de compensation de service public du SIEG de logement social (Décision 2005/842/CE abrogée par la Décision 2012/21/UE), le mécanisme de contrôle existant en France n'est pas conforme aux dispositions de cette Décision UE applicable aux entreprises chargées de la gestion du SIEG de logement social.

Un constat de "lacunes" décrété par l'Ancols et repris à son compte par la Cour éponyme dans un référé adressé au Premier Ministre "sur les lacunes du contrôle de la conformité au droit européen des aides publiques au logement social".

Une affirmation de lacunes du dispositif existant de contrôle aux dispositions de la Décision UE qui vient contredire la position officielle, constante, tenue par la France auprès de la DG concurrence depuis... 2005, soit depuis 13 ans.

Une délibération de l'ANCOLS qui devrait conduire la France à notifier un nouveau dispositif de contrôle basé sur l'exploitation des entreprises chargées de la gestion du SIEG de logement social (organismes d'Hlm et SEM agréées) et non plus les opérations d'investissement en infrastructures nécessaires à l'exécution du SIEG de logement social.

Et pourtant, dans leurs 5 rapports bisannuels d'évaluation de la Décision adressés à la Commission depuis 2008, les autorités françaises n'ont cessé de soutenir que les dispositifs de contrôle et de remboursement étaient bien en place, notamment avec la loi MOLLE et répondaient pleinement aux exigences de cette Décision. Alors qui a raison, qui a tort ?

L'ANCOLS en a décidé autrement.

La position officielle constante des autorités françaises n'a en effet jamais été contestée par la Commission européenne. La DG concurrence renvoit en effet aux Etats-membres le soin de définir ces méthodes de contrôle en conformité avec les dispositions de sa Décision. Elle ne se saisie donc pas d'office de ces questions relatives à l'organisation des SIEG qui est de la compétence exclusive de la France.

Si l'ANCOLS et la Cour des Comptes craignent une telle saisine d'office de l'autorité européenne de concurrence contre la France, il faudrait donc qu'ils la saisissent en déposant une plainte contre l'Etat français, un peu dans la continuité de l'UNPI...

Par cette délibération du 23 janvier 2019, l'ANCOLS vient donc contredire cette position officielle de la France, et ainsi mettre en insécurité juridique les aides d'Etat accordées depuis l'entrée en vigueur de la Décision de 2005 aux entreprises chargées de la gestion du SIEG du logement social, soit quelques 80 milliards d'euros par la période d'application de la Décision, 2006-2018.

L'article 6 en question et son application aux aides à l'investissement en infrastructures sociales de long terme

L'article 6 de la Décision, qui est d'application directe en droit interne, précise en effet que "Les États membres veillent à ce que la compensation octroyée pour la prestation du service d’intérêt économique général remplisse les conditions énoncées dans la présente décision et, notamment, que l’entreprise ne bénéficie pas d’une compensation excédant le montant déterminé conformément à l’article 5. Ils fournissent des éléments de preuve à la Commission, sur demande de celle-ci. Ils procèdent, ou font procéder, à des contrôles réguliers, au minimum tous les trois ans pendant la durée du mandat et au terme de celui-ci. Si une entreprise a bénéficié d’une compensation excédant le montant déterminé conformément à l’article 5, l’État membre exige de l’entreprise concernée qu’elle rembourse toute surcompensation éventuelle. Les paramètres de calcul de la compensation sont mis à jour pour l’avenir. Lorsque le montant de la surcompensation ne dépasse pas 10 % du montant de la compensation annuelle moyenne, la surcompensation peut être reportée sur la période suivante et déduite du montant de la compensation due pour cette période".

Subvention d'exploitation ou aides à l'investissement ?

A la lecture de cet article, on est bien dans une logique principale de subvention annuelle moyenne d'exploitation qui est présente dans une large majorité de SIEG mais qui reste difficilement transposable à la logique d'aides d'Etat à l'investissement de long terme en infrastructures sociales qui caractérise le SIEG du logement social.

Contrairement à une majorité de SIEG sociaux bénéficiant du régime de compatibilité a priori hors seuil de montant d'aide, le SIEG de logement social nécessite une permanence et une continuité des investissements de long terme en infrastructures sociales nouvelles compte tenu de l'occupation de nature privative de l'offre de logements sociaux attribuée aux ménages bénéficiaires.

Une occupation privative du logement social dont les conditions sont soumises à des obligations de service public de nature pérenne (loyer plafond, conditions d'attribution des logements aux personnes dans le besoin, sécurité d'occupation des ménages bénéficiaires par des baux à durée indéterminée), autant d'obligations de service public définies dans des actes officiels de mandat SIEG de long terme, y compris des obligations de construction et d'investissement.

Une spécificité du SIEG de logement social qui a été prise en compte par la Commission européenne lors de la négociation de la révision de la Décision initiale de 2005 (cf. les considérants 11 et 12, article 2 et article 5d de la Decision révisée 2012/21/UE).

Y sont ainsi reconnues explicitement par cette Décision révisée certaines spécificités propres au SIEG de logement social, notamment en matière de nécessité d'investissement de long terme, de durée du mandat SIEG supérieure à 10 ans et de prise en compte des coûts nets liés à ces investissements qui sont nécessaires au fonctionnement du SIEG du logement social.

Ainsi le SIEG du logement social consiste pour les entreprises mandatées, dans son exécution, tant à gérer cette offre de logements sociaux à occupation privative sous obligations de service public, qu'à fournir une offre de logements sans cesse renouvelée par des investissements soit en contruction de nouveaux logements sociaux, soit en réhabilitation de l'offre existante.

Mais d'où sortent ces accusations de "lacunes" du système de contrôle français ?

Il convient tout d'abord de rappeler que la Commission européenne n'a jamais exercé son droit de demande d'éléments de preuve quant à l'application de cet article 6 en complément des éléments transmis par la France dans ses rapports bisannuels d'évaluation.

Par ailleurs, les deux plaintes de l'UNPI de 2012 pour surcompensation, plaintes qui ont été traitées par la DG Concurrence et ont fait l'objet de nombreux échanges avec les autorités françaises, n'ont conduit à ce jour, c'est-à-dire 7 ans après leur dépôt par l'UNPI, à aucune décision de la Commission.

On est loin des affirmations hasardeurses de la Cour des comptes : "si le Conseil d'administration de l'Ancols tardait à consolider sa mission de contrôle", elle affirme que "l'Etat s'expose à un recours en manquement formé par la Commission devant la Cour de justice de l'Union européenne".

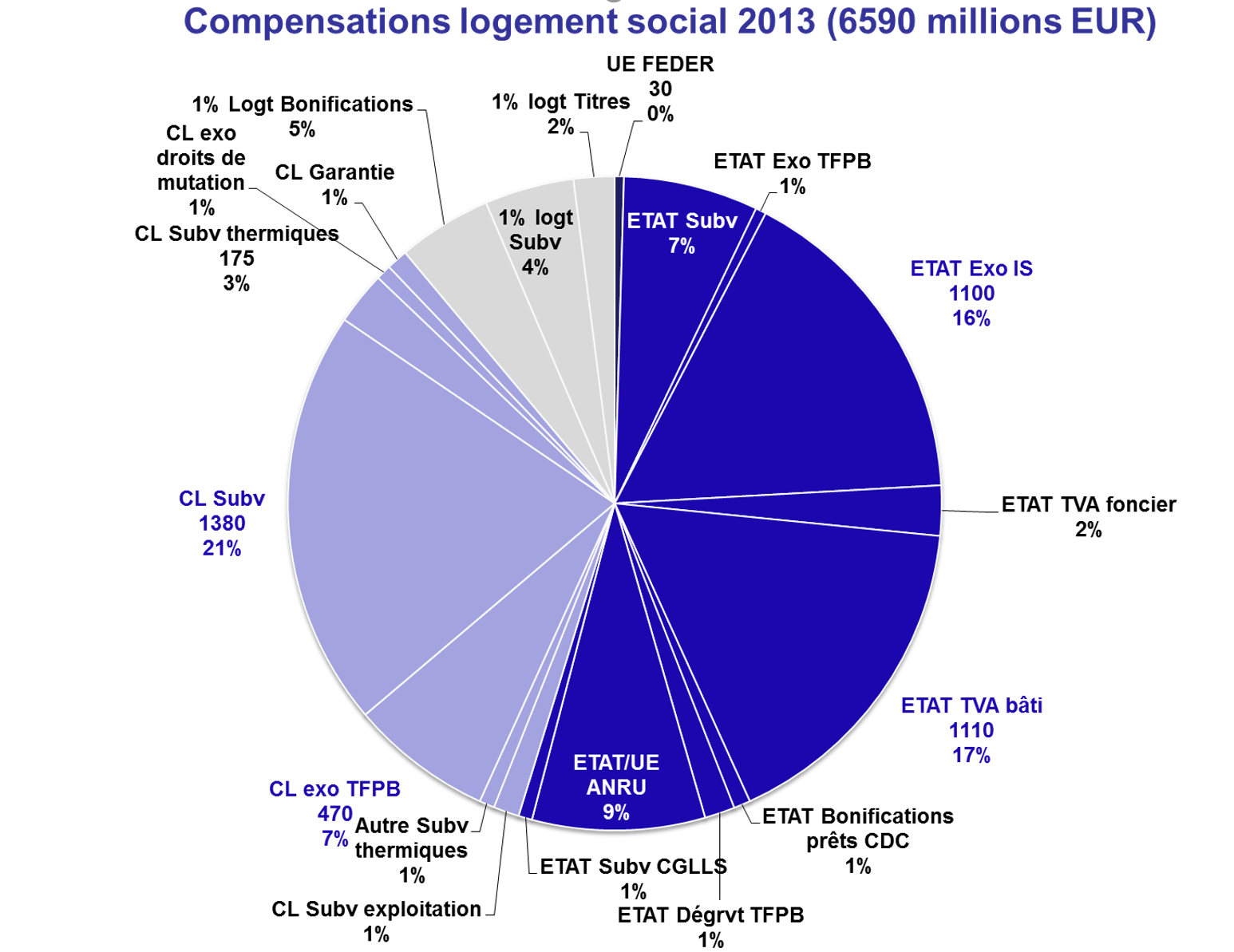

A la lecture de ce raccourci digne d'une première année de droit, on peut dès lors se poser la question de la motivation de l'ANCOLS, de la Cour des comptes, et de celle du soutien du Premier Ministre, à remettre en cause cette position officielle de la France concernant un SIEG qui pèse, toujours selon ces rapports officiels de la France, 6 milliards d'euros d'aides d'Etat annuelles dont 50 millions d'euros de FEDER.

Un SIEG de logement social dont 1310 projets d'investissement en rénovation thermique de logements sociaux ont été financés par l'Union européenne depuis 2009 après contrôle d'absence de surcompensation.

Là se trouve probablement l'origine de la démarche ANCOLS, dans la continuité de la RLS, de la vente HLM, de la publication d'un rapport sur les coûts de gestion et autre retour sur la scène médiatique de la chasse aux "dodus dormants"... bref une parfaite orchestration à laquelle est venue se joindre la Cour des Comptes dans un reféré adressé au Premier Ministre (voir notre analyse de son contenu).

I want my money back

Un "pognon de dingue" sur lequel l'Etat veut remettre la main, bien qu'une partie de ces "aides d'Etat" proviennent des collectivités territoriales, d'action-logement voire même de l'Union européenne, toujours selon les rapports bisannuels officiels de la France à la Commission.

Sources : Rapport bisannuel de la France à l'autorité européenne de concurrence sur l'évaluation de la Décision SIEG

Sources : Rapport bisannuel de la France à l'autorité européenne de concurrence sur l'évaluation de la Décision SIEG

Questions :

Pourquoi une telle posture de l'ANCOLS, aujourd'hui, 13 ans après l'entrée en vigueur de la Décision de 2005 et après que la France ait soutenu de façon constante auprès de l'autorité européenne de concurrence, que le dispositif en place répondait pleinement aux exigences de l'article 6 et de l'article 4 et que des dispositions législatives avaient été prises à cette fin ?

Pourquoi cette initiative officielle et orchestrée ANCOLS - Cour des Comptes en l'absence de toute saisine d'office de la DG concurrence contre le dispositif en place depuis 2005?

Pourquoi cette initiative en l'absence de Décision de la Commission européenne relative aux plaintes de l'UNPI pour surcompensation déposées en ... 2012 ?

Pourquoi vouloir désormais contrôler par opérateur (au niveau de l'exploitation annuelle du SIEG par l'entreprise mandatée) et avec des paramètres propres, non-transparents et personnalisés, définis ex-post, des mécanismes d'aide d'Etat à l'investissement paramétrés par opération d'investissement de long terme sur une base propre et totalement transparente (agrément des opérations d'investissement, note DHUP "LOLA-SIEG" publique et transparente, intégrant un module de contrôle d'absence de surcompensation SIEG dans la continuité du module propre aux investissements en rénovation thermique co-financés par l'UE (module de contrôle FEDER DHUP CGET USH) ?

Va-t-on vers une subvention annuelle d'exploitation des organismes d'HLM et des SEM agréées avec report de surcompensation annuel plafonné à 10% de la surcompensation ou vers un exercice préparatoire à la suppression de l'exonération d'IS, en passant bien entendu par la case Bruxelles pour la justification?

La quête d'une meilleure sécurité juridique avancée par l'ANCOLS risque de se retourner contre toutes les entreprises chargées par mandat de la gestion du SIEG, organismes d'HLM et SEM agréées, et ainsi altérer la nécessaire continuité du SIEG de logement social protégée par le Traité (art.14 et 106.2 TFUE).

Surcompensation présumée ou avérée : une sécurité juridique remise en cause par l'ANCOLS

Flécher des entreprises chargées de la gestion du SIEG en "présemption de surcompensation globale" ou en "surcompensation globale avérée" sur base de leurs résultats annuels d'exploitation, c'est leur interdir l'accès à toute forme d'aides directes et indirectes, y compris fiscales (taux réduits de TVA, exo d'IS et de TFPB) et bien entendu européennes (FEDER, FSE, Prêts BEI) tant que la surcompensation avérée, calculée selon la méthode ANCOLS non transparente, n'a pas été remboursée à l'Etat et que les paramètres de calcul de la compensation, c'est-à-dire les paramètres des aides au logement social de toute nature, ne soient "mis à jour pour l'avenir" (cf article 6) afin d'éviter toute nouvelle situation de surcompensation.

"C pas moi c Bruxelles"

Un outils de réduction des aides au logement inespéré, qui de surcroît sera "imposé par Bruxelles" une fois le dispositif notifié à la Commission par la France. Astucieux !

MAIS : Impossibilité matérielle et preuve de l'absence de surcompensation pour les entreprises non contrôlées ?

Le problème c'est que l'ANCOLS ne dispose pas des moyens matériels nécessaires pour exercer ses futurs contrôles ex-post opérateur, "au minimum" tous les 3 ans sur les quelques 730 entreprises chargées en France de la gestion du SIEG (HLM et SEM) composé d'un parc de 5 millions de logements sociaux sous obligations de service public, soit 240 entreprises mandatées SIEG à contrôler chaque année, sans compter les futures sociétés de coordination, et ce comme l'exige explicitement l'article 6 de la Décision.

Dès lors pourquoi proposer une nouvelle méthode de contrôle opérateur ex-post dont on ne peut assurer matériellement une exécution conforme aux dispositions de la Décision (article 6) et qui, par définition, ne peut être décrite ex ante quant à ses paramètres objectifs de calcul dans l'acte officiel de mandat SIEG comme le prévoit l'article 4 de la Décision ?

On ne peut que s'interroger sur la finalité de l'ANCOLS à proposer un nouveau mode de contrôle qui ne respecte pas les dispositions propres à ce type de contrôle telles quelles sont formulées explicitement dans les articles 6 et 4 de la Décision.

D'autant que les entreprises non contrôlées par l'ANCOLS devront apporter la preuve de l'absence de toute surcompensation d'exploitation au sens ANCOLS afin de pouvoir continuer à bénéficier de compensations pour leurs futures opérations d'investissement, notamment quand ces compensations sont octroyées par les collectivités territoriales et par l'Union européenne (FEDER, Prêt BEI).

Autant de sources de contentieux en perspectives.

Plus globalement, quelle est la finalité de ce revirement de l'ANCOLS face à une Décision de la Commission qui a pour objectif premier d'apporter une sécurité juridique et une nécessaire stabilité de cette sécurité suite à l'arrêt Altmark, d'éviter ainsi toute notification systématique des aides au logement social, exercice matériellement impossible pour les équipes de la DG concurrence (DG COMP - Unité F/3 - Poste et autres services).

Cette initiative de l'ANCOLS ne peut donc que générer insécurité juridique et contentieux sur la méthode même de contrôle, sur la définition des paramètres relatifs au bénéfice raisonnable et aux coûts bruts d'exécution du SIEG de logement social et de ses obligations de service public.

Aides d'Etat compatibles un jour (LOLA-SIEG - FEDER) remboursables le lendemain (ANCOLS)

Comment peut-on concevoir un mécanisme de compensation qui octroi des aides d'Etat à l'investissement de long terme selon une méthode propre, transparente et connue de tous, une méthode fondée sur l'article 5 de la Décision UE et sur l'équilibre financier de l'opération (cf module agrément - LOLA-SIEG DHUP) tout en exigeant leur remboursement une fois l'investissement réalisé sur base d'une méthode distincte, non connue et personnalisée d'appréciation du bénéfice raisonnable de l'opérateur mandaté et de plafonnement des coûts bruts d'exécution du SIEG non exigé par l'article 5 de la Décision ? Un article 5 qui permet au contraire je cite : "d'englober tous les coûts occasionnés par la gestion du SIEG" ?

Cela ne peut que conduire à réduire encore un peu plus la capacité d'investissement des organismes d'HLM, dans le droit fil de la RLS.

Mais peut-être est-ce l'objectif caché ?

Conclusions

Il ressort de cette analyse rapide que l'alibi de la sécurité juridique et les menaces de contentieux proférées par la Cour des Comptes ne tiennent pas une seconde, que l'ANCOLS n'est de surcroît pas en capacité d'assurer ce nouveau type de contrôle aux conditions fixées par la Décision (articles 4 et 6) et quelle est ainsi disposée à mettre en insécurité l'ensemble des aides d'Etat au logement social octroyées depuis 2005 pour atteindre sa cible historique : les fameux "dodus dormants" qui ont bizarrement fait leur coming up dans l'argumentaire politicien hors-sol du nouveau monde.

Un acte manifeste d'intrumentalisation du droit de l'Union européenne à 3 mois des élections européennes, dans le droit fil du "Dutch case" de nos homologues hollandais et de la notification du régime d'aides d'Etat au logement social par les Pays-Bas... Résultat : 16 années de procédure contentieux débouchant sur une mission résiduelle du logement social avec un plafond de revenus unique de 33.000 euros.

Un acte qui s'inscrit dans le prolongement de la vente HLM, de la RLS et de la ponction par l'Etat d'1,5 milliard sur les organismes d'HLM.

Un acte de l'ANCOLS qui fait fi des dernières recommandations de la Commission européenne adressée à la France dans le cadre du semestre européen 2019 (Pacte de Stabilité et de Croissance), ... de relancer l'investissement dans le logement social.

Un acte de l'ANCOLS qui néglige la puissance protectrice de l'accomplissement des missions d'intérêt général imparties aux HLM et aux SEM des dispositions SIEG du Traité (art.14 et 106.2 TFUE). L'instrumentaliser à d'autres fins est dangeureux, notamment à 3 mois des élections européennes.

A lire pour vous faire votre opinion

2006-2017 : position officielle, pour le moins constante vous verez..., de la France relative au contrôle des surcompensations et remboursement (article 6) dans ses 5 rapports bisannuels à la Commission européenne (DG concurrence)

Une position officiellement contestée par l'ANCOLS dans sa délibération du 23 janvier dernier, sans alibi de saisine d'office par la Commission européenne, ni de Décision à appliquer relative aux plaintes de l'UNPI pour surcompensation de 2012.

Notamment extrait du rapport France 2006-2008 relatif à la loi MOLLE

"Conscient de la nécessité d’organiser des contrôles plus efficaces permettant de prévenir les risques de surcompensations, le gouvernement a souhaité améliorer le mécanisme existant à travers deux dispositions du projet de loi de Mobilisation pour le logement et la lutte contre l’exclusion. Ce projet de loi permettra de poursuivre la mise en conformité du financement du secteur locatif social avec le paquet « Monti-Kroes ». Celui-ci prévoit la mise en place de conventions d’utilité sociale et d’indicateurs permettant d’exercer un contrôle financier plus précis sur les aides (article 1). L’éventualité d’utiliser de tels indicateurs pour mettre en place un système efficace de prévention de la surcompensation est envisagée. En outre, l’article 2 du projet de loi prévoit l’instauration d’un prélèvement sur les moyens financiers devenus surabondants dégagés par les bailleurs sociaux ayant une activité d’investissement réduite. Ce prélèvement permettra de renforcer la mutualisation des moyens entre organismes. Ce prélèvement sera de nature à limiter le risque de surcompensation en privant les organismes dont le résultat sert peu aux nouveaux investissements, d’une partie de leurs ressources."

Rapport France – Commission 2016-2017

contrôle des surcompensations et remboursement

"La puissance publique dispose d’un large pouvoir de contrôle et de sanction à l’égard des organismes HLM : agrément a priori avec définition d’un champ de compétence géographique ; participation, et souvent présidence, des collectivités locales au conseil d’administration des offices publics de l’habitat – organismes HLM de droit public ; pouvoir de contrôle de l’Agence nationale du logement social (ANCOLS), pouvant donner lieu à des sanctions financières ; pouvoir de contrôle du préfet. En cas de manquement grave, l’autorité administrative peut retirer l’agrément de l’organisme et même le dissoudre. En amont, les décisions de financement par l’administration font l’objet d’une analyse financière de l’équilibre prévisionnel des opérations. Cette analyse permet de demander un effort de loyer par rapport au barème plafond pour les opérations plus faciles à équilibrer, et à apporter une vigilance sur la santé globale de l’organisme en cas d’opération déficitaire. En aval, les organismes HLM, et plus généralement les opérations de logement social, sont soumises au contrôle de l’ANCOLS qui porte sur la régularité et la qualité de la gestion. Ils sont également soumis au contrôle des préfets et des collectivités locales. Par ailleurs, le respect des conventions APL peut faire l’objet de contrôles des services déconcentrés du ministère chargé du logement, qui peuvent donner lieu respectivement à la perte du bénéfice de l’APL, et des services fiscaux, qui peuvent donner lieu à la reprise des aides fiscales. L’article L.353-11 du code de la construction et de l’habitat dispose que « Le contrôle de l’application des conventions définies au présent chapitre … est assuré par l’Agence nationale de contrôle du logement social ». Ce même article prévoit que le représentant de l’Etat dans le département qui constate des irrégularités dans l’application des conventions l’APL saisit et informe l’ANCOLS. La périodicité du contrôle est également établie. Le contrôle peut se faire notamment à l’occasion de la première occupation, de sondages périodiques, de l’enquête OPS (mixité sociale) ou encore par l’ANCOLS. Celle-ci procède à intervalles réguliers à une évaluation d’ensemble de la gestion des organismes. Par ailleurs, les organismes en charge du logement social sont tenus de communiquer leurs comptes à l’administration. Cette communication comprend les états réglementaires incluant les éléments financiers (bilan, compte d’exploitation). Les offices publics de l’habitat sont soumis au contrôle des juridictions financières (chambres régionales des comptes) qui vérifient les comptes et la gestion à intervalles réguliers. Les sociétés anonymes HLM ainsi que les offices soumis aux règles de la comptabilité de code du commerce doivent faire certifier leurs comptes par un commissaire aux comptes sans condition de seuil. Les sanctions encourues pour le non-respect des engagements sont déterminées par la loi, le règlement ou les conventions. Les sanctions peuvent être pénales, fiscales, financières ou donner lieu à la résiliation des conventions. Au titre de ces sanctions administratives figure de manière expresse le remboursement des subventions en cas d’inadéquation. Une brève description de la manière dont les exigences en matière de transparence (voir l’article 7 de la décision SIEG de 2012) sont respectées pour les aides de plus de 15 millions d’EUR en faveur des entreprises qui exercent également des activités ne relevant pas des SIEG. Dans votre réponse, veuillez également inclure quelques exemples pertinents d'informations publiées à cet effet (par exemple, des liens vers des sites internet ou d’autres références), indiquer si vous disposez d’un site web central sur lequel vous publiez ces informations pour toutes les mesures d’aide concernées dans votre État membre (et, le cas échéant, indiquer le lien vers ce site) ou, à défaut, expliquer si la publication a lieu au niveau auquel l’aide est octroyée et sous quelle forme (par exemple, au niveau central, régional ou local). Les différentes compensations dont peuvent bénéficier des opérations de construction ou d’acquisition, avec ou sans travaux, de logements sociaux sont précisément décrites dans le code de la construction et de l’habitation à la première section du chapitre unique du titre III du livre III, partie réglementaire. La mise à disposition du logiciel LOLA, qui permet de rendre compte de l’équilibre financier opération par opération de constructions ou d’acquisition de logements PLUS, PLAI et PLS, remplit l’exigence de transparence sur le mécanisme de financement d’opérations. En effet, les modalités du mécanisme de compensation sont retranscrites sur ce logiciel facilement accessible pour le public."

Rapport France – Commission 2015-2016

contrôle des surcompensations et remboursement

"La puissance publique dispose d’un large pouvoir de contrôle et de sanction à l’égard des organismes HLM : agrément a priori avec définition d’un champ de compétence géographique ; participation, et souvent présidence, des collectivités locales au conseil d’administration des offices publics de l’habitat – organismes HLM de droit public ; pouvoir de contrôle de la Mission interministérielle d’inspection du logement social (MIILOS), transformée en Agence nationale du logement social (ANCOLS) depuis le 1er janvier 2015, pouvant donner lieu à des sanctions financières ; pouvoir de contrôle du préfet. En cas de manquement grave, l’autorité administrative peut retirer l’agrément de l’organisme et même le dissoudre. En amont, les décisions de financement par l’administration font l’objet d’une analyse financière de l’équilibre prévisionnel des opérations. Cette analyse permet de demander un effort de loyer par rapport au barème plafond pour les opérations plus faciles à équilibrer, et à apporter une vigilance sur la santé globale de l’organisme en cas d’opération déficitaire. En aval, les organismes HLM, et plus généralement les opérations de logement social, sont soumises au contrôle de l’ANCOLS qui porte sur la régularité et la qualité de la gestion. Ils sont également soumis au contrôle des préfets et des collectivités locales.Par ailleurs, le respect des conventions APL peut faire l’objet de contrôles des services déconcentrés du ministère chargé du logement, qui peuvent donner lieu respectivement à la perte du bénéfice de l’APL, et des services fiscaux, qui peuvent donner lieu à la reprise des aides fiscales. L’article L.353-11 du code de la construction et de l’habitat dispose que « Le contrôle de l’application des conventions définies au présent chapitre … est assuré par l’Agence nationale de contrôle du logement social ». Ce même article prévoit que le représentant de l’Etat dans le département qui constate des irrégularités dans l’application des conventions l’APL saisit et informe l’ANCOLS. La périodicité du contrôle est également établie. Le contrôle peut se faire notamment à l’occasion de la première occupation de sondages périodiques, de l’enquête OPS (mixité sociale) ou encore par l’ANCOLS. Celle-ci procède à intervalles réguliers à une évaluation d’ensemble de la gestion des organismes. Par ailleurs, les organismes en charge du logement social sont tenus de communiquer leurs comptes à l’administration. Cette communication comprend les états réglementaires incluant les éléments financiers (bilan, compte d’exploitation). Les offices publics de l’habitat à comptabilité publique sont soumis au contrôle du juge des comptes (chambres régionales des comptes) qui vérifient les comptes et donne chaque année décharge et quitus au comptable public de l’organisme. Les sociétés anonymes HLM ainsi que les offices soumis aux règles de la comptabilité de code du commerce doivent faire certifier leurs comptes par un commissaire aux comptes sans condition de seuil. Les sanctions encourues pour le non-respect des engagements conventionnels sont déterminées par les conventions. Celles-ci se distinguent en différents types : sanctions pénales, fiscales, financières ou par la résiliation de la convention. Au titre de ces sanctions administratives figure de manière expresse le remboursement des subventions en cas d’inadéquation. Une brève description de la manière dont les exigences en matière de transparence (voir l’article 7 de la décision SIEG de 2012) sont respectées pour les aides de plus de 15 millions d’EUR en faveur des entreprises qui exercent également des activités ne relevant pas des SIEG. Dans votre réponse, veuillez également inclure quelques exemples pertinents d'informations publiées à cet effet (par exemple, des liens vers des sites internet ou d’autres références), indiquer si vous disposez d’un site web central sur lequel vous publiez ces informations pour toutes les mesures d’aide concernées dans votre État membre (et, le cas échéant, indiquer le lien vers ce site) ou, à défaut, expliquer si la publication a lieu au niveau auquel l’aide est octroyée et sous quelle forme (par exemple, au niveau central, régional ou local). Les différentes compensations dont peuvent bénéficier des opérations de construction ou d’acquisition, avec ou sans travaux, de logements sociaux sont précisément décrites dans le code de la construction et de l’habitation à la première section du chapitre unique du titre III du livre III, partie réglementaire. La mise à disposition du logiciel LOLA, qui permet de rendre compte de l’équilibre financier opération par opération de constructions ou d’acquisition de logements PLUS, PLAI et PLS, remplit l’exigence de transparence sur le mécanisme de financement d’opérations. En effet, les modalités du mécanisme de compensation sont retranscrites sur ce logiciel facilement accessible pour le public."

Rapport France – Commission 2012-2014

contrôle des surcompensations et remboursement

« La puissance publique dispose d’un large pouvoir de contrôle et de sanction à l’égard des organismes HLM : agrément a priori avec définition d’un champ de compétence géographique ; participation, et souvent présidence, des collectivités locales au conseil d’administration des offices publics de l’habitat – organismes HLM de droit public ; pouvoir de contrôle de la Mission interministérielle d’inspection du logement social (MIILOS) pouvant donner lieu à des sanctions financières ; pouvoir de contrôle du préfet. En cas de manquement grave, l’autorité administrative peut retirer l’agrément de l’organisme et même le dissoudre. En amont, les décisions de financement par l’administration font l’objet d’une analyse financière de l’équilibre prévisionnel des opérations. Cette analyse permet de demander un effort de loyer par rapport au barème plafond pour les opérations plus faciles à équilibrer, et à apporter une vigilance sur la santé globale de l’organisme en cas d’opération déficitaire. En aval, les organismes HLM, et plus généralement toutes les opérations de logement social, sont soumises au contrôle de la MIILOS qui porte sur la régularité et la qualité de la gestion. Ils sont également soumis au contrôle des préfets et des collectivités locales. Par ailleurs, le respect des conventions APL peut faire l’objet de contrôles des services déconcentrés du ministère chargé du logement, qui peuvent donner lieu respectivement à la perte du bénéfice de l’APL, et des services fiscaux, qui peuvent donner lieu à la reprise des aides fiscales. L’article L.353-11 du CCH dispose que « Le contrôle de l’application des conventions définies au présent chapitre est assuré par l’administration ». Les organismes (gestion des prestations familiales) mentionnés à l’article L.351-8 sont tenus de lui fournir toutes les informations nécessaires à l’exercice de ce contrôle. Dans chaque convention-type, un article relatif au contrôle indique que : « le bailleur fournit à tout moment à la demande du représentant de l’Etat dans le département toutes les informations et tous les documents nécessaires au plein exercice de ce contrôle ». La périodicité du contrôle est également établie. Le contrôle peut se faire à l’occasion de la première occupation, de la troisième date anniversaire (risque de passation d’un nouveau bail ou d’une reprise du logement par le propriétaire), de sondages périodiques, de l’enquête OPS (mixité sociale) ou encore par la mission MIILOS. Celle-ci procède à intervalles réguliers à une évaluation d’ensemble de la gestion des organismes. Par ailleurs, les organismes en charge du logement social sont tenus de communiquer leurs comptes à l’administration. Cette communication comprend les états réglementaires incluant les éléments financiers (bilan, compte d’exploitation). Les offices publics de l’habitat à comptabilité publique sont soumis au contrôle du juge des comptes (chambres régionales des comptes qui vérifient les comptes et donne chaque année décharge et quitus au comptable public de l’organisme. Les sociétés anonymes HLM ainsi que les offices soumis à une comptabilité de code de commerce doivent faire certifier leurs comptes par un commissaire aux comptes sans condition de seuil. Les sanctions encourues pour le non-respect des engagements conventionnels sont déterminées par les conventions. Celles-ci se distinguent en différents types : sanctions pénales, fiscales, financières ou par la résiliation de la convention. Au titre de ces sanctions administratives figure de manière expresse le remboursement des subventions en cas d’inadéquation."

Rapport France – Commission 2009-2011

contrôle des surcompensations et remboursement

"La puissance publique dispose d’un large pouvoir de contrôle et de sanction à l’égard des organismes HLM : agrément a priori avec définition d’un champ de compétence géographique ; participation, et souvent présidence, des collectivités locales au conseil d’administration des offices publics de l’habitat – organismes HLM de droit public ; pouvoir de contrôle de la Mission interministérielle d’inspection du logement social (MIILOS) pouvant donner lieu à des sanctions financières, voire au retrait de l’agrément ; pouvoir de contrôle du préfet. En amont, les décisions de financement par l’administration font l’objet d’une analyse financière de l’équilibre prévisionnel des opérations. Cette analyse permet de demander un effort de loyer par rapport au barème plafond pour les opérations plus faciles à équilibrer, et à apporter une vigilance sur la santé globale de l’organisme en cas d’opération déficitaire. En aval, les organismes HLM, et plus généralement toutes les opérations de logement social, sont soumises au contrôle de la MIILOS18 qui porte sur la régularité et la qualité de la gestion. Ils sont également soumis au contrôle des préfets et des collectivités locales. Par ailleurs, le respect des conventions APL peut faire l’objet de contrôles des services déconcentrés du ministère chargé du logement, qui peuvent donner lieu respectivement à la perte du bénéfice de l’APL, et des services fiscaux, qui peuvent donner lieu à la reprise des aides fiscales. L’article L.353-11 du code de la construction et de l’habitat dispose que « Le contrôle de l’application des conventions définies au présent chapitre est assuré par l’administration ». Les organismes (gestion des prestations familiales) mentionnés à l’article L.351-8 sont tenus de lui fournir toutes les informations nécessaires à l’exercice de ce contrôle. Dans chaque convention-type, un article relatif au

contrôle indique que : « le bailleur fournit à tout moment à la demande du représentant de l’Etat dans le département toutes les informations et tous les documents nécessaires au plein exercice de ce contrôle ». La périodicité du contrôle est également établie. Le contrôle peut se faire à l’occasion de la première occupation, de la troisième date anniversaire (risque de passation d’un nouveau bail ou d’une reprise du logement par le propriétaire), de sondages périodiques, de l’enquête OPS (mixité sociale) ou encore par la mission MIILOS. Celle-ci procède à intervalles réguliers à une évaluation d’ensemble de la gestion des organismes. Par ailleurs, les organismes en charge du logement social sont tenus de communiquer leurs comptes à l’administration. Cette communication comprend les états réglementaires incluant les éléments financiers (bilan, compte d’exploitation). Les offices publics de l’habitat à comptabilité publique sont soumis au contrôle du juge des comptes (chambres régionales des comptes qui vérifient les comptes et donne chaque année décharge et quitus au comptable public de l’organisme). Les sociétés anonymes HLM ainsi que les offices soumis à une comptabilité de code de commerce doivent faire certifier leurs comptes par un commissaire aux comptes sans condition de seuil. Les sanctions encourues pour le non-respect des engagements conventionnels sont déterminées par les conventions. Celles-ci se distinguent en différents types : sanctions pénales, fiscales, financières ou par la résiliation de la convention. Au titre de ces sanctions administratives figure de manière expresse le remboursement des subventions en cas d’inadéquation."

Rapport France – Commission rapport 2006-2008

contrôle des surcompensations et remboursement

"La puissance publique dispose d’un large pouvoir de contrôle et de sanction à l’égard des organismes HLM : agrément a priori avec définition d’un champ de compétence géographique ; participation, et souvent présidence, des collectivités locales au conseil d’administration des offices publics de l’habitat – organismes HLM de droit public ; pouvoir de contrôle de la Mission interministérielle d’inspection du logement social (MIILOS) pouvant donner lieu à des sanctions financières, voire au retrait de l’agrément ; pouvoir de contrôle du préfet. En amont, les décisions de financement par l’administration font l’objet d’une analyse financière de l’équilibre prévisionnel des opérations. Cette analyse permet de demander un effort de loyer par rapport au barème plafond pour les opérations plus faciles à équilibrer, et à apporter une vigilance sur la santé globale de l’organisme en cas d’opération déficitaire. En aval, les organismes HLM, et plus généralement toutes les opérations de logement social, sont soumises au contrôle de la MIILOS qui porte sur la régularité et la qualité de la gestion ainsi que sur l’adéquation des compensations versées à la mission d’intérêt général attribuées. Ils sont également soumis au contrôle des préfets et des collectivités locales. Par ailleurs, le respect des conventions APL peut faire l’objet de contrôles des services déconcentrés du ministère chargé du logement, qui peuvent donner lieu respectivement à la perte du bénéfice de l’APL, et des services fiscaux, qui peuvent donner lieu à la reprise des aides fiscales. L’article L.353-11 du code de la construction et de l’habitat dispose que « Le contrôle de l’application des conventions définies au présent chapitre est assuré par l’administration ». Les organismes (gestion des prestations familiales) mentionnés à l’article L.351-8 sont tenus de lui fournir toutes les informations nécessaires à l’exercice de ce contrôle. Dans chaque convention-type, un article relatif au contrôle indique que : « le bailleur fournit à tout moment à la demande du représentant de l’Etat dans le département toutes les informations et tous les documents nécessaires au plein exercice de ce contrôle ». La périodicité du contrôle est également établie. Le contrôle peut se faire à l’occasion de la première occupation, de la troisième date anniversaire (risque de passation d’un nouveau bail ou d’une reprise du logement par le propriétaire), de sondages périodiques, de l’enquête OPS (mixité sociale) ou encore par la mission MIILOS. Celle-ci procède à intervalles réguliers à une évaluation d’ensemble de la gestion des organismes. Par ailleurs, les organismes en charge du logement social sont tenus de communiquer leurs comptes à l’administration. Cette communication comprend les états réglementaires incluant les éléments financiers (bilan, compte d’exploitation). Les offices publics de l’habitat à comptabilité publique sont soumis au contrôle du juge des comptes (chambres régionales des comptes qui vérifient les comptes et donne chaque année décharge et quitus au comptable public de l’organisme. Les sociétés anonymes HLM ainsi que les offices soumis à une comptabilité de code de commerce doivent faire certifier leurs comptes par un commissaire aux comptes sans condition de seuil. Les sanctions encourues pour le non-respect des engagements conventionnels sont déterminées par les conventions. Celles-ci se distinguent en différents types : sanctions pénales, fiscales, financières ou par la résiliation de la convention. Au titre de ces sanctions administratives figure de manière expresse le remboursement des subventions en cas d’absence d’inadéquation. Conscient de la nécessité d’organiser des contrôles plus efficaces permettant de prévenir les risques de surcompensations, le gouvernement a souhaité améliorer le mécanisme existant à travers deux dispositions du projet de loi de Mobilisation pour le logement et la lutte contre l’exclusion. Ce projet de loi permettra de poursuivre la mise en conformité du financement du secteur locatif social avec le paquet « Monti-Kroes ». Celui-ci prévoit la mise en place de conventions d’utilité sociale et d’indicateurs permettant d’exercer un contrôle financier plus précis sur les aides (article 1). L’éventualité d’utiliser de tels indicateurs pour mettre en place un système efficace de prévention de la surcompensation est envisagée. En outre, l’article 2 du projet de loi prévoit l’instauration d’un prélèvement sur les moyens financiers devenus surabondants dégagés par les bailleurs sociaux ayant une activité d’investissement réduite. Ce prélèvement permettra de renforcer la mutualisation des moyens entre organismes. Ce prélèvement sera de nature à limiter le risque de surcompensation en privant les organismes dont le résultat sert peu aux nouveaux investissements, d’une partie de leurs ressources."

En complément

- les rapports bisannuels des autres Etats-membres de l'UE

- notre guide sur la séparation comptable SIEG - hors SIEG

- exemple de méthode de contrôle d'absence de surcompensation par opération DHUP CGET USH (rénovation thermique cofinancée par l'Union européenne) validé par les autorités de contrôle des fonds structurels et conçu en partenariat avec la Commission européenne (DG Regio).

Les pièces du dossier ANCOLS:

Documents utiles

"Décision SIEG de logement social" (757,57Ko)"Référé Cour des comptes 3 décembre 2018" (318,66Ko)

"Réponse PM / Référé Cour des comptes 18 février 2019" (2,46Mo)

"ANCOLS - contrôle opérateurs - délibération du 23 janvier 2019" (660,18Ko)

"Position française 2016-2017" (1,13Mo)

"Position française 2014-2016" (684,64Ko)

"Position française 2012-2014" (318,00Ko)

"Position française 2009-2011" (202,81Ko)

"Position française 2006-2008" (283,10Ko)

"Plainte UNPI 2012 pour surcompensation" (276,79Ko)

"Aides d'Etat au SIEG logement social - FAQ officiel CGET - France" (166,21Ko)

"Actes officiels de mandat SIEG HLM" (121,00Ko)

"Actes officiels de mandat SIEG HLM contrôles FEDER" (123,00Ko)

"Note officielle FR de l'application de la Décision en Outre-Mer" (186,07Ko)

"Module SIEG HLM Outre Mer" (203,00Ko)