- Public

- Dernière activité : Il y a 8 mois

Société de coordination : les marchés passés par les associés à la SAC relèvent-ils de la commande publique ?

23 février 2019

Ajouter à Outlook

Les marchés passés entre les associés et leur société de coordination relèvent-ils des règles des marchés publics? Doivent-ils faire l'objet d'une mise en concurrence préalable ?

Si c'est le cas, la société de coordination a-t-elle encore du sens compte tenu des tâches qui lui sont imparties par la loi, de ses relations exclusives avec ses associés ?

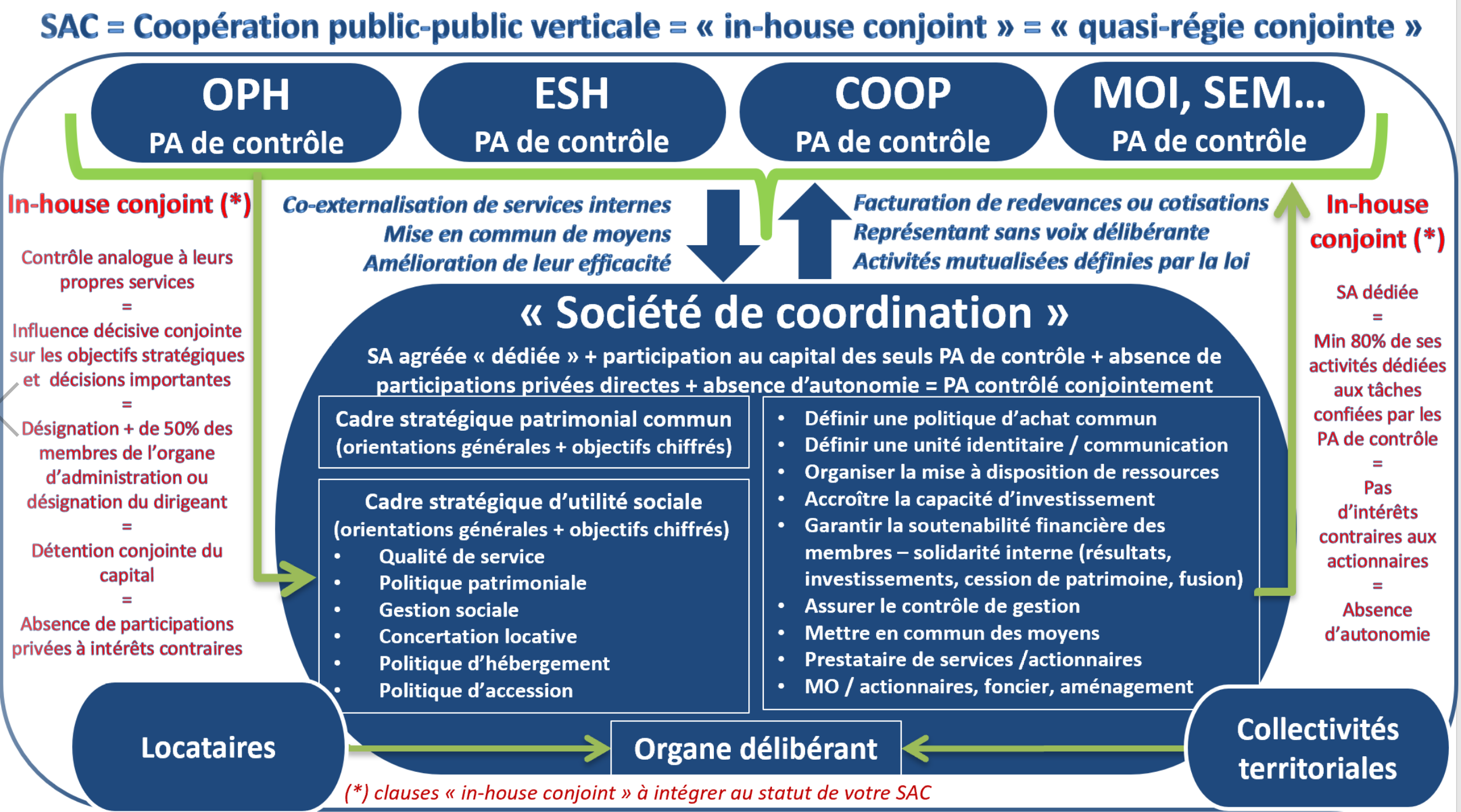

Ces associés potentiels (OPH, ESH, COOP, MOI et SEM), définis par la loi de façon exclusive, constituent des pouvoirs adjudicateurs (PA) agissant exclusivement à des fins d'intérêt public. La SAC, créée et contrôlée conjointement par ces associés pouvoirs adjudicateurs, relève également de la notion de pouvoir adjudicateur.

Les marchés qui seront passés entre ces associés et leur SAC relèvent ainsi du champ d'application du droit de la commande publique et doivent faire l'objet d'une mise en concurrence préalable, sauf...

Sauf... ?

Sauf à ce que ces "marchés passés entre ces entités appartenant au secteur public " en soient exclus au titre de la "coopération public-public".

Il s'agit d'une exception au titre de la coopération entre pouvoirs adjudicateurs introduite par la Directive européenne 2014/24/UE (art.12 et considérants 31 à 33) et transposée en droit interne (art.17 et 18 de l'Ordonnance 2015-899 du 23 juillet 2015).

SAC et coopération public-public : décodage

Fruit d'un compromis politique âprement négocié entre la Commission, le Conseil et le Parlement européen, cette exception de coopération public-public mérite que l'on s'attarde sur les considérants de cette Directive. Ces considérants expriment l'esprit de ce compromis conclu entre les co-législateurs européens, et plus particulièrement les points suivants qui concernent directement la SAC :

" (Considérant 32) : Les marchés publics attribués à des personnes morales contrôlées ne devraient pas être soumis à l’application des procédures prévues par la présente directive si le pouvoir adjudicateur exerce sur la personne morale concernée un contrôle analogue à celui qu’il exerce sur ses propres services, à condition que la personne morale contrôlée consacre plus de 80 % de ses activités à l’exécution de missions qui lui ont été confiées par le pouvoir adjudicateur qui la contrôle ou par d’autres personnes morales contrôlées par ledit pouvoir adjudicateur, quel que soit le bénéficiaire de l’exécution du marché.

Cette exemption ne devrait pas être étendue aux situations où un opérateur économique privé détient une participation directe dans le capital de la personne morale contrôlée dès lors que, dans de telles circonstances, l’attribution d’un marché public sans recourir à une procédure concurrentielle conférerait à l’opérateur économique privé détenant une participation dans le capital de la personne morale contrôlée un avantage indu par rapport à ses concurrents.

Toutefois, eu égard aux caractéristiques particulières des organismes publics à adhésion obligatoire, tels que les organisations chargées de la gestion ou de l’exécution de certains services publics, cette règle ne devrait pas s’appliquer dans les cas où la participation d’opérateurs économiques privés spécifiques dans le capital de la personne morale contrôlée est rendue obligatoire par une disposition législative nationale en conformité avec les traités, à condition que cette participation ne donne pas une capacité de contrôle ou de blocage et ne confère pas une influence décisive sur les décisions de la personne morale contrôlée.

Il convient en outre de préciser que la participation privée directe dans le capital de la personne morale contrôlée constitue le seul élément déterminant. Par conséquent, le fait que le ou les pouvoirs adjudicateurs de contrôle comportent une participation de capitaux privés ne fait pas obstacle à l’attribution de marchés publics à la personne morale contrôlée, sans appliquer les procédures prévues par la présente directive étant donné que ces participations ne nuisent pas à la concurrence entre les opérateurs économiques privés."

Pour s'inscrire dans l'esprit de ce compromis, la SAC doit par conséquent satisfaire aux conditions suivantes :

- être contrôlée conjointement par ses associés de façon analogue à leurs propres services, c'est-à-dire que la SAC ne peut disposer d'aucune autonomie, d'aucun intérêt contraire à ses associés et à leur intérêt public,

- consacrer plus de 80% de son activité à l'exécution des missions qui lui sont confiées par ses associés, quel que soit le bénéficiaire final de l'exécution du marché,

- ne pas disposer de formes de participation privée directes dans son capital, cette condition ne s'appliquant qu'à la SAC en qualité d'entité contrôlée, et non pas aux pouvoirs adjudicateurs de contrôle comme le précise le considérant. De même la présence dans la SAC d'associés PA pouvant disposer de formes de participation privé directes dans leur capital, ne peut être considérée comme une forme de participatition privée directe au capital de la SAC. Il s'agit en effet d'une forme de participation privée indirecte qui, selon la Directive, "ne nuit pas à la concurrence entre les opérateurs économiques privés".

L’exception de coopération public-public, au titre de l'in-house conjoint, peut donc être invoquée dès lors que la SAC, comme le prévoit la loi, est :

- composée exclusivement des 4 catégories potentielles d’associés répondant aux critères de pouvoirs adjudicateurs, agissant exclusivement à des fins d’intérêt public, qu'ils disposent ou non de formes de participation privée directes. De part la loi, la SAC ne peut donc disposer de formes de participation privée directes dans son capital à l'exemple de la participation d'un promoteur ou de tout autre opérateur économique privé),

- contrôlée conjointement par ses associés (gouvernance, absence d'autonomie de la SAC, absence d'intérêts contraires à l'intérêt public de ses associés),

- limitée à fournir des prestations à ses associés.

Ces dispositions relatives à la coopération public-public sous la forme "in-house conjoint" sont explicitées dans notre cahier n°13 de mars 2016 en partie 1 p. 10 à 43 "Coopération public-public : guide des organismes d'Hlm et de leurs partenaires d'intérêt général".

Elles ont également fait l'objet d'une actualisation début janvier de la note de la DAJ dédiée à cette coopération public-public.

Dès la publication des clauses-types de la SAC par la DHUP, projet actuellement en validation au cabinet Denormandie avant consultation, une fiche "SAC et coopération public-public" sera publiée en actualisation de ce cahier afin de vous aider à expliciter ces conditions de l' "in-house conjoint" dans les statuts de vos futures SAC respectives.