- Public

- Dernière activité : Il y a 8 mois

Le lien Emploi-Logement dans l'UE : Investir dans le logement adapté et abordable, un choix pour le futur de l'Europe sociale - Analyse de la Commission (DG EMPL)

12 octobre 2019

Ajouter à Outlook"L’accès à un logement adapté et abordable est un facteur important qui permet aux européens de réaliser tout leur potentiel sur le marché du travail."

Traduction FR du volet logement abordable du rapport de la Commission "Employment and social developments in Europe : Sustainable growth for all : choice for the future of Social Europe" Annual Review 2019 - septembre 2019

INVESTIR

DANS LE LOGEMENT

ADAPTÉ ET ABORDABLE

Conclusions et choix politiques (p.160)

"L’accès à un logement adapté et abordable est un facteur important qui permet aux européens de réaliser tout leur potentiel sur le marché du travail."

Il est à redouter que le logement devienne moins abordable sous l’effet de prix des logements dynamiques, en particulier dans les capitales, qui sont des centres majeur de productivité. Ceci pourrait limiter les opportunités pour les travailleurs, notamment.

Des frais de logement très élevés peuvent également empêcher certains ménages d’investir dans les compétences ou de faire garder leurs enfants. L’abordabilité des frais de logement a progressé de manière générale ces dernières années. Toutefois, de nombreux européens, notamment les locataires (sur le marché privé ainsi que ceux qui bénéficient d’un loyer réduit) et les célibataires, et en particulier les parents isolés, peinent encore à payer leur logement chaque mois.

De même, la privation grave de logement recule de manière générale en Europe, mais des groupes spécifiques (parmi lesquels les locataires du secteur locatif privé) restent exposés à un risque élevé. L’augmentation du nombre de sans-abris qui a été observée dans de nombreux pays met en lumière des formes graves d’exclusion.

De nombreux États membres ont mis en place des dispositifs d’aide pour les propriétaires, mais les politiques en faveur de groupes plus vulnérables peuvent encore être développées.

INVESTIR

DANS LE LOGEMENT

ADAPTÉ ET ABORDABLE (p.151-160)

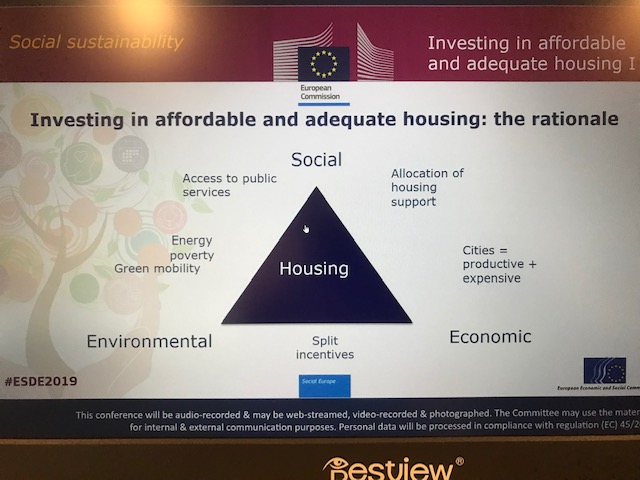

Le logement constitue un secteur et un domaine politique qui sont clairement distincts des politiques sociales ciblées sur l’investissement direct dans les compétences et l’employabilité des gens.

Néanmoins, le logement adapté et abordable est souvent un facteur important de l’investissement social.

Étroitement lié au parcours de vie, le logement est un sujet de préoccupation particulièrement important pour les jeunes adultes. Si le fait de trouver et de conserver un logement adapté est important pour toutes les tranches d’âge, les jeunes adultes en particulier voient dans le manque de logements disponibles un risque à court terme immédiat pour eux-mêmes et pour leur famille. Le début de l’âge adulte est une période au cours de laquelle des étapes majeures de la vie ont tendance à s’enchaîner ou à coïncider : études, début de la carrière, début de la vie de couple et naissance des enfants. En raison de ces évolutions dans leur vie professionnelle et personnelle, les jeunes adultes peuvent être amenés à chercher un nouveau logement. De nouveaux besoins en logement peuvent également apparaître plus tard à la suite d’une séparation ou d’une perte d’emploi.

Le logement peut être un facteur décisif de l’accès aux services publics. Si les services publics sont payants, des frais de logement très lourds peuvent limiter l’accès à ceux-ci. La distance ou le temps de trajet nécessaire peut devenir un obstacle à l’accès aux services publics. Dans certains cas (ex. : écoles ou crèches), les places peuvent être attribuées en priorités aux gens qui vivent à proximité.

Un logement inadapté peut avoir des conséquences sur la santé et l’inclusion sociale sur le long terme. En cas de pénurie de logements abordables, les ménages peuvent être amenés à vivre dans un logement qui n’est pas adapté au nombre d’occupants (en termes de nombre de pièces ou d’espace de vie disponible). Habiter dans un logement qui présente des problèmes majeurs tels que des fuites ou de l’humidité peut avoir sur la santé des conséquences néfastes sur le long terme.

Abordabilité du logement : concepts et faits principaux

Le logement est un besoin fondamental. Parce que le logement est un besoin fondamental, les dépenses liées au logement des ménages sont dans une certaine mesure « incompressibles ». Si le coût du logement augmente, les ménages ne peuvent pas réduire leurs attentes indéfiniment. Dans la plupart des pays européens, le montant nécessaire pour couvrir les besoins de base, dont fait partie le logement, a augmenté, entre 2001 et 2015, plus rapidement que le prix des autres biens et services. Les ménages à faible revenu consacrent généralement une plus grosse part de leurs ressources à ces besoins de base que les ménages à revenu moyen ou à revenu élevé. En conséquence, les inégalités liées au revenu « disponible » ont tendance, si l’on tient compte de ces coûts, à se creuser.

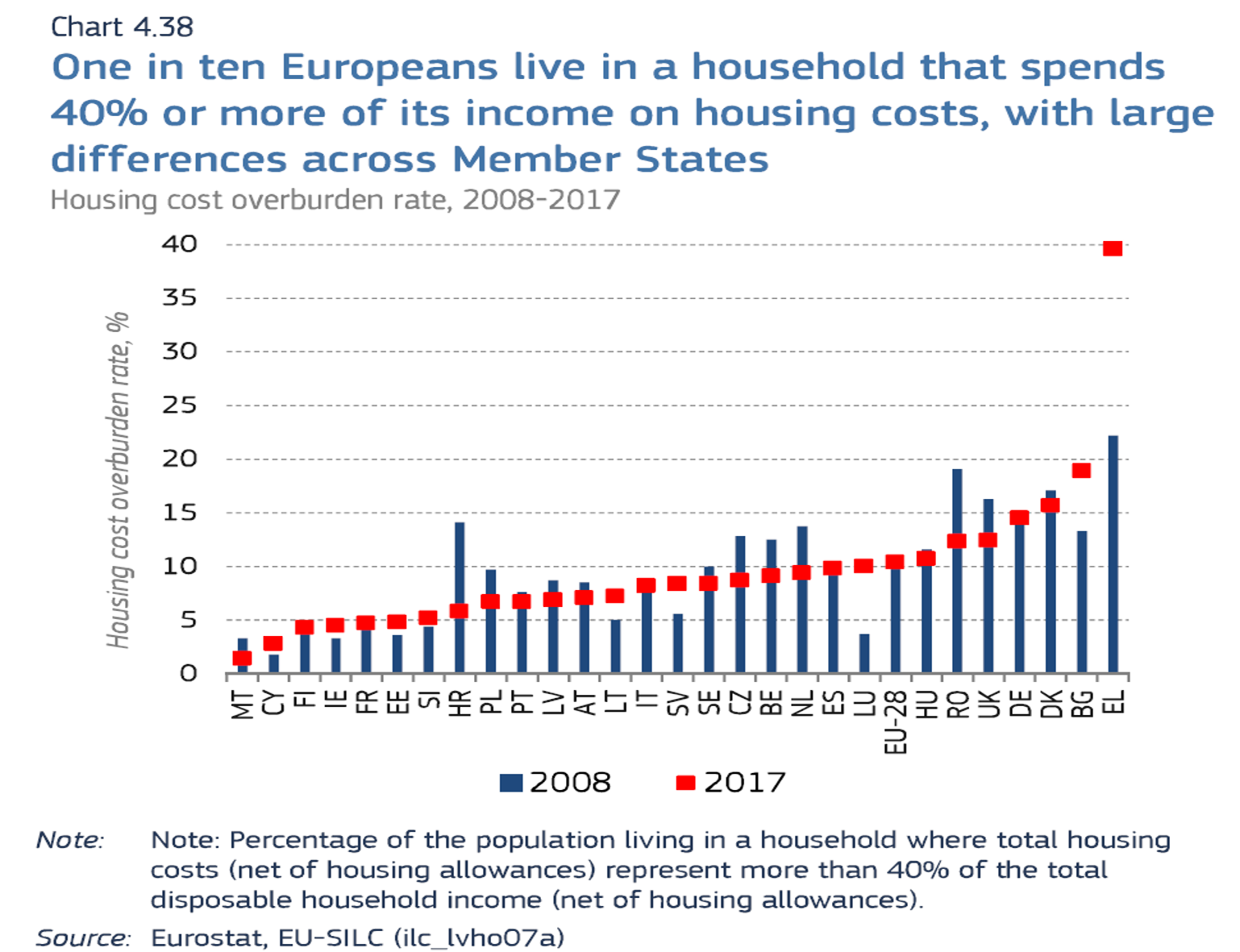

Le coût du logement est une dépense majeure pour la plupart des ménages et une charge pour beaucoup d’entre eux. Dans l’UE, les ménages consacrent en moyenne plus d’un cinquième de leur revenu disponible au logement. Un européen sur dix vit dans un ménage qui consacre 40 % ou plus de son revenu aux frais de logement. Si l’on déduit les dépenses de logement du revenu disponible des ménages, la proportion de population exposée au risque de pauvreté en 2017 passe de 17 % à 32 %. Près d’un tiers de la population de l’UE estime que les frais de logement sont une charge financière qui pèse très lourd sur son foyer.

|

Indicateurs de l’abordabilité des dépenses de logement Dans l’enquête UE-SILC, les dépenses de logement englobent les frais mensuels liés au droit des ménages à vivre dans leur logement, et notamment, pour les propriétaires, le remboursement de leur hypothèque (net de tout abattement d’impôt) et, pour les locataires, les loyers (avant allocations logement). Pour toutes les catégories d’occupants, le coût des services de distribution (chauffage, eau, électricité et gaz) qui résulte de l’utilisation effective du logement est inclus. Le cas échéant, les taxes sur le logement, l’assurance habitation, les services et les frais obligatoires (tout-à-l’égout, enlèvement des ordures ménagères, etc.), l’entretien et les réparations réguliers (y compris tout ce qui est fait pour maintenir le logement en bon état, mais à l’exclusion de ceux qui modifient sa performance, sa capacité ou sa durée de vie prévue) sont inclus dans les frais de logement. La charge des coûts du logement est le coût total du logement (net des allocations logement) en pourcentage de revenu disponible total du ménage (net des allocations logement). Le taux de surcharge des coûts du logement est le pourcentage de la population qui vit dans un foyer dont the charge des coûts du logement est supérieur à 40 %. Le taux de risque de pauvreté après les dépenses de logement est le pourcentage de la population qui vit dans un foyer dont le revenu disponible égalisé, déduction faite des frais de logement, est en-dessous du seuil de pauvreté (qui est fixé à 60 % du revenu disponible égalisé médian). La lourdeur perçue de la charge totale des coûts du logement indique le pourcentage de la population qui vit dans un ménage au sein duquel la personne qui prend les décisions relatives au logement estime que le coût total du logement est une charge financière lourde (par opposition à une charge légère ou pas une charge du tout). |

Un européen sur dix vit dans un ménage qui dépense 40 % ou plus de son revenu pour se loger, avec de grandes disparités entre les États membres. Taux de surcharge des coûts du logement, en %. Note : Pourcentage de la population qui vit dans un ménage dont le montant total des frais de logement (net des allocations logement) représente plus de 40 % de son revenu disponible total (net des allocations logement). Source : Eurostat, UE-SILC (ilc_lvhoO7a)

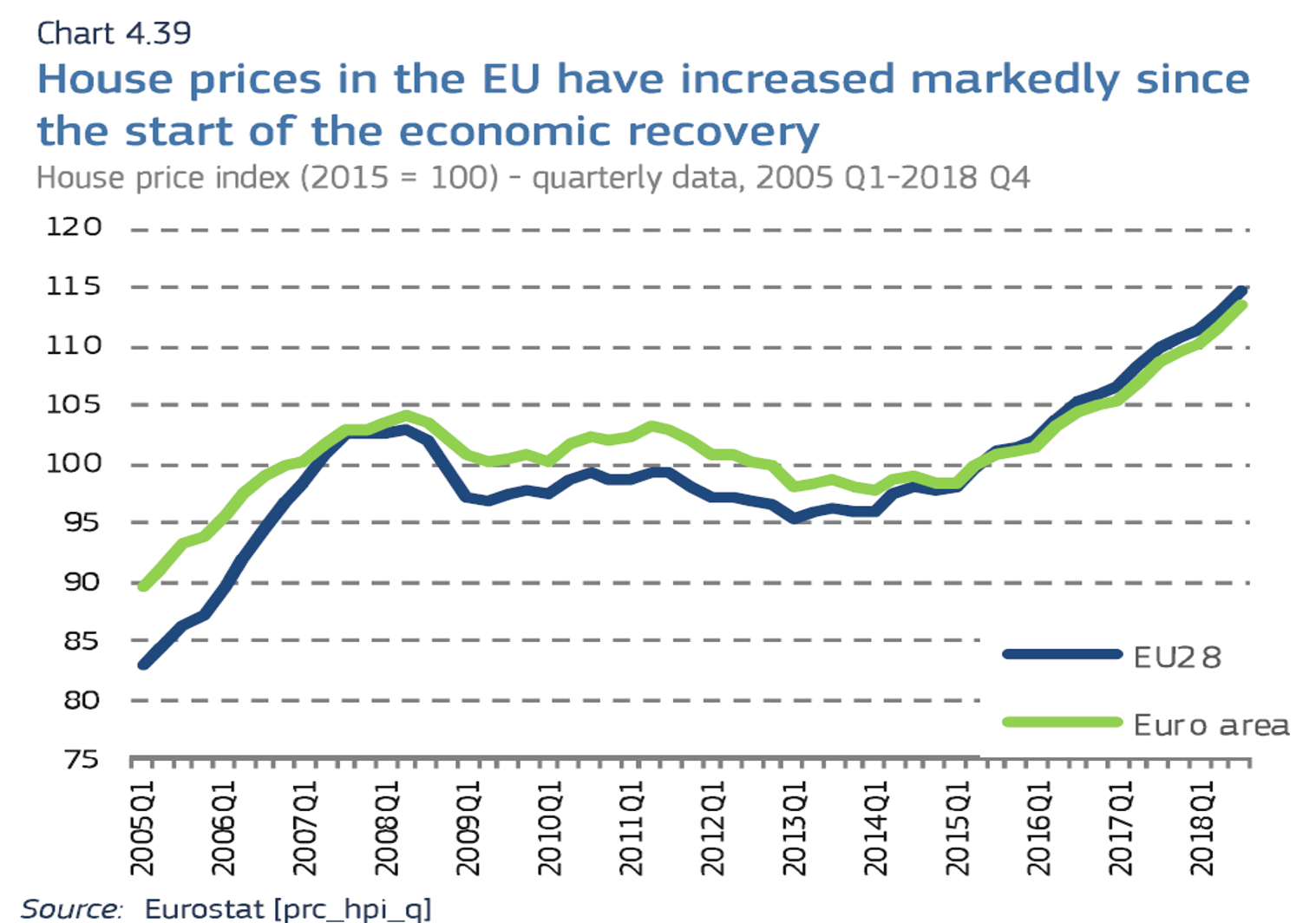

Le prix des logements dans l’UE a considérablement augmenté depuis le début de la reprise économique Source : Eurostat [prc_hpi_q]

Les récentes améliorations de l’abordabilité des dépenses de logement contrastent avec les augmentations dynamiques du prix des logements.

Le prix des logements dans l’UE augmente de façon régulière depuis le début de la reprise économique et cette augmentation s’est accélérée récemment. Dans de plus en plus de pays, les tendances du prix des logements montrent des signes de surévaluation. Dans le même temps, l’augmentation s’est ralentie récemment dans les pays où la surévaluation est la plus forte en raison d’interventions des pouvoirs publics ou de problèmes d’abordabilité.

Le prix des logements et les frais de logement sont différents aspects de l’abordabilité.

Les frais de logement auxquels nous nous intéressons dans cette section sont les dépenses de logement auxquelles sont actuellement contraints les ménages pour continuer à vivre dans leur logement, ainsi que les frais liés à l’occupation de ce logement, parmi lesquels les services de distribution.

La mise en commun des revenus et le partage des frais au sein du ménage peuvent jouer un rôle important dans l’abordabilité des frais de logement. Le prix des logements, à l’inverse, reflète la valeur des transactions immobilières portant sur des maisons avec terrain. Sont concernées les maisons achetées en logement principal mais aussi les résidences secondaires, les résidences de vacances et les logements utilisés en investissement.

Les prix des logements nous renseignent sur l’état du marché du logement et ils sont surveillés afin de permettre de repérer les éventuelles bulles immobilières lorsque les prix augmentent au-delà des fondamentaux.

Le prix des logements peut donner une indication de l’abordabilité pour les acheteurs potentiels. Il ne donne aucune information directe sur l’abordabilité actuelle des frais de logement pour d’importantes catégories de la population, parmi lesquelles les locataires qui occupent un logement à loyer réduit ou les propriétaires. Pour les locataires du secteur privé, l’augmentation du prix des logements ne peut devenir un facteur du loyer qu’au bout d’un certain temps, par exemple lors de la signature d’un nouveau bail.

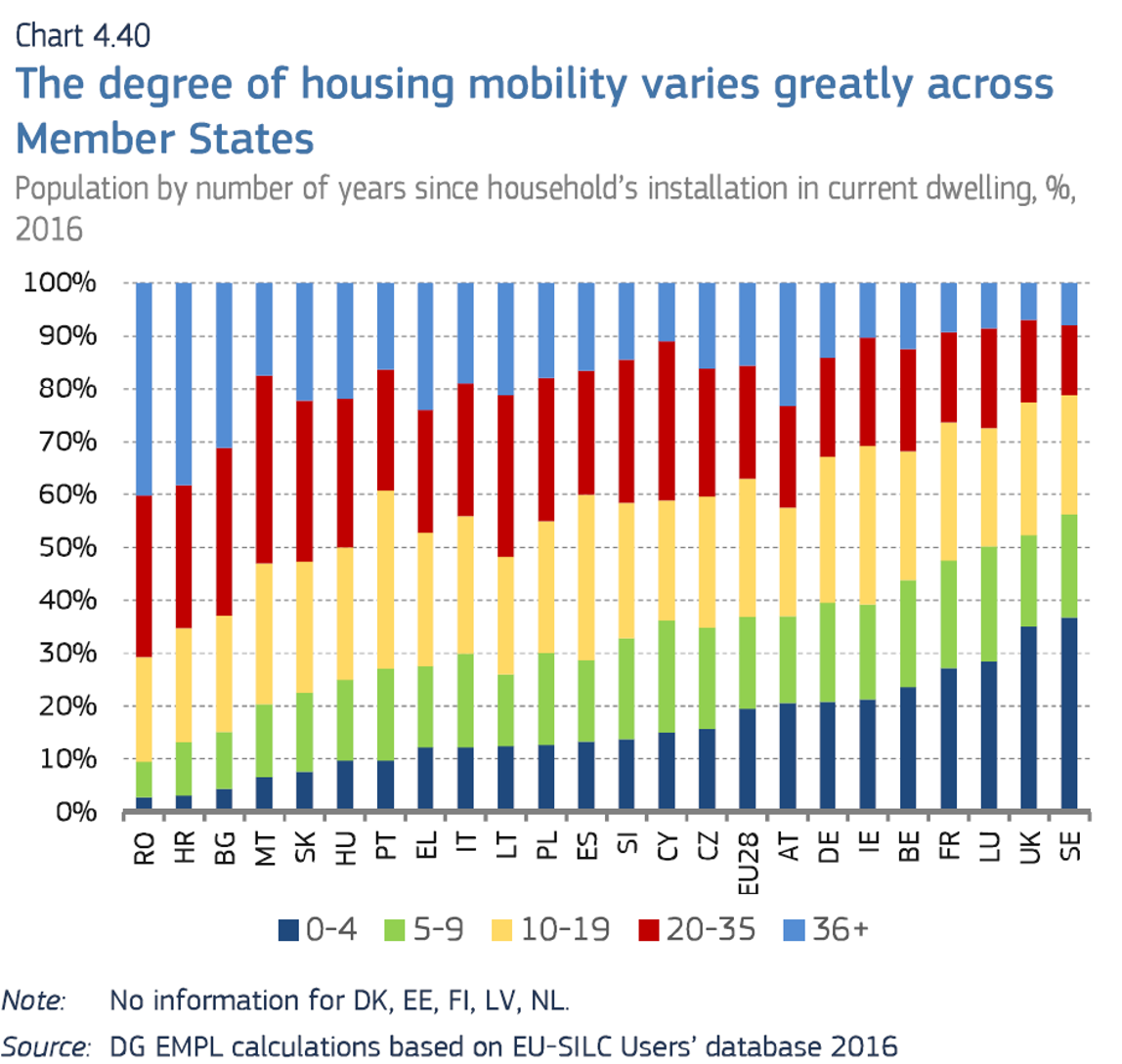

Le degré de mobilité résidentielle varie beaucoup d’un État membre à l’autre. Population par nombre d’années d’occupation du logement actuel depuis l’installation du ménage, en %, 2016. Note : Pas d’informations pour DK, EE, FI, LV, NL. Source : Calculs de la DG EMPL réalisés à partir de la base de données des utilisateurs SILC 2016

Le lien entre le prix des logements et les dépenses de logement actuelles des ménages dépend fondamentalement de la mobilité.

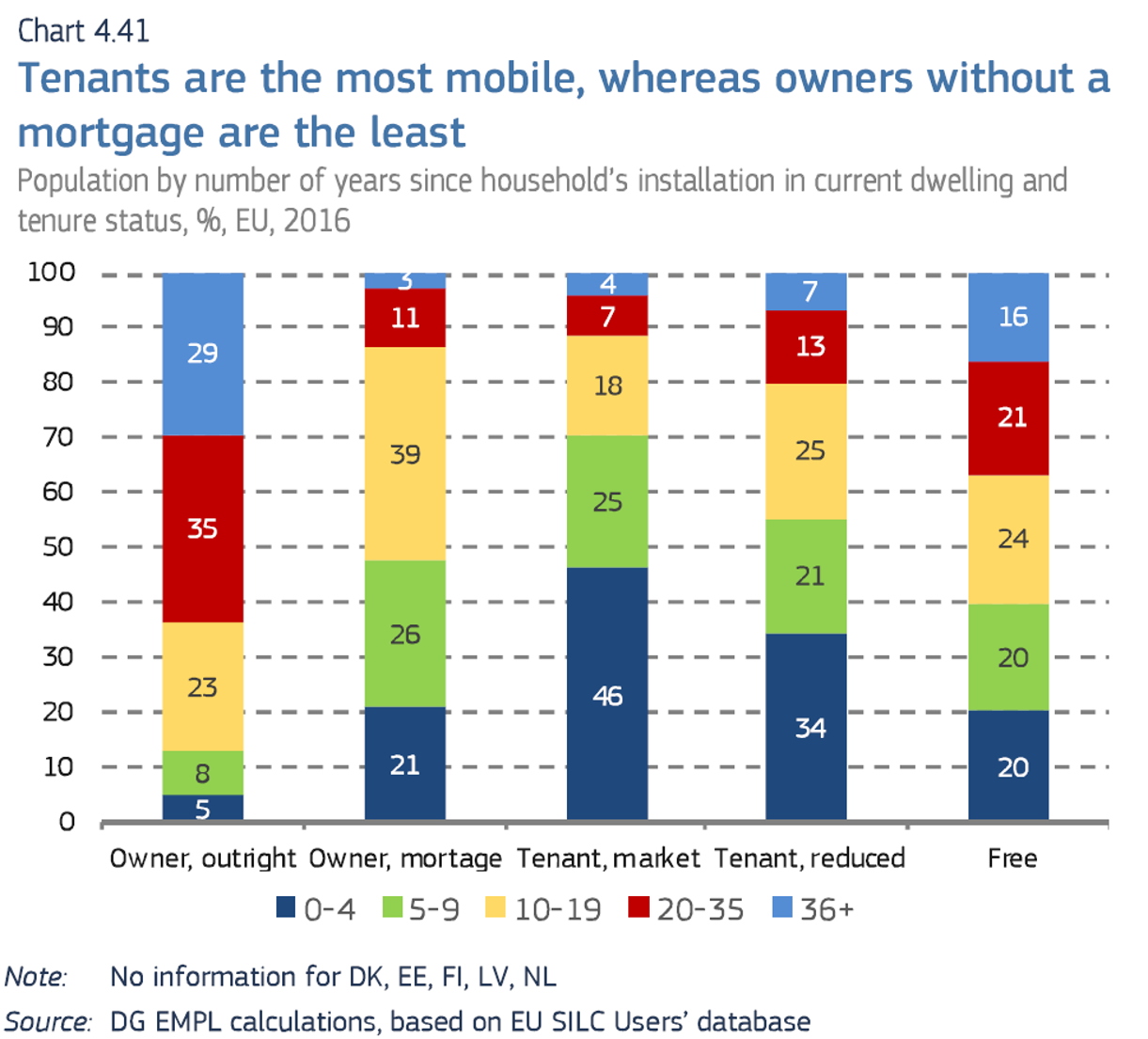

Il existe des différences majeures entre les États membres en termes de durée d’occupation des logements par les ménages après l’acquisition ou après le début ou le renouvellement de leur bail. La mobilité résidentielle est liée aux différences qui existent entre les marchés du logement, aux modes de formation des ménages et aux politiques telles que les taxes sur les transactions immobilières. Un cinquième seulement des propriétaires qui ont un crédit hypothécaire à rembourser avaient acheté leur bien au cours des 5 années précédentes. Les locataires privés tendent à être les plus mobiles, mais même dans cette catégorie, plus de la moitié vivent dans leur logement actuel depuis 5 ans ou plus. Cela implique que les décisions des ménages concernant le logement et les politiques en la matière produisent généralement leurs effets sur le long terme.

Des frais de transaction élevés sur les biens peuvent être un frein à la mobilité sur le marché du logement.

De nombreux États membres prélèvent encore des taxes sur les transactions immobilières. Les taux d’imposition et les rentrées fiscales qui en résultent varient considérablement entre les États membres. Les taxes sur les transactions tendent à décourager les achats et les ventes de biens immobiliers. Elles peuvent limiter la volatilité des prix des logements et les risques de bulles, ce qui a un impact majeur sur l’abordabilité du logement. Mais elles peuvent aussi limiter la mobilité des travailleurs et accentuer les imperfections du marché du travail. Dans ces cas, l’abandon des taxes sur les transactions au profit de taxes foncières récurrentes assurerait un niveau constant de rentrées fiscales tout en réduisant les distorsions causées par ces taxes.

Les plus mobiles sont les locataires, les moins mobiles sont les propriétaires sans hypothèque.Population par nombre d’années d’occupation du logement actuel depuis l’installation du ménage et par régime d’occupation, en %, UE, 2016. Note : Pas d’information pour DK, EE, FI, LV, NL. Source : calculs de la DG EMPL, basés sur la base de données des utilisateurs UE SILC

Abordabilité des frais de logement par régime d’occupation

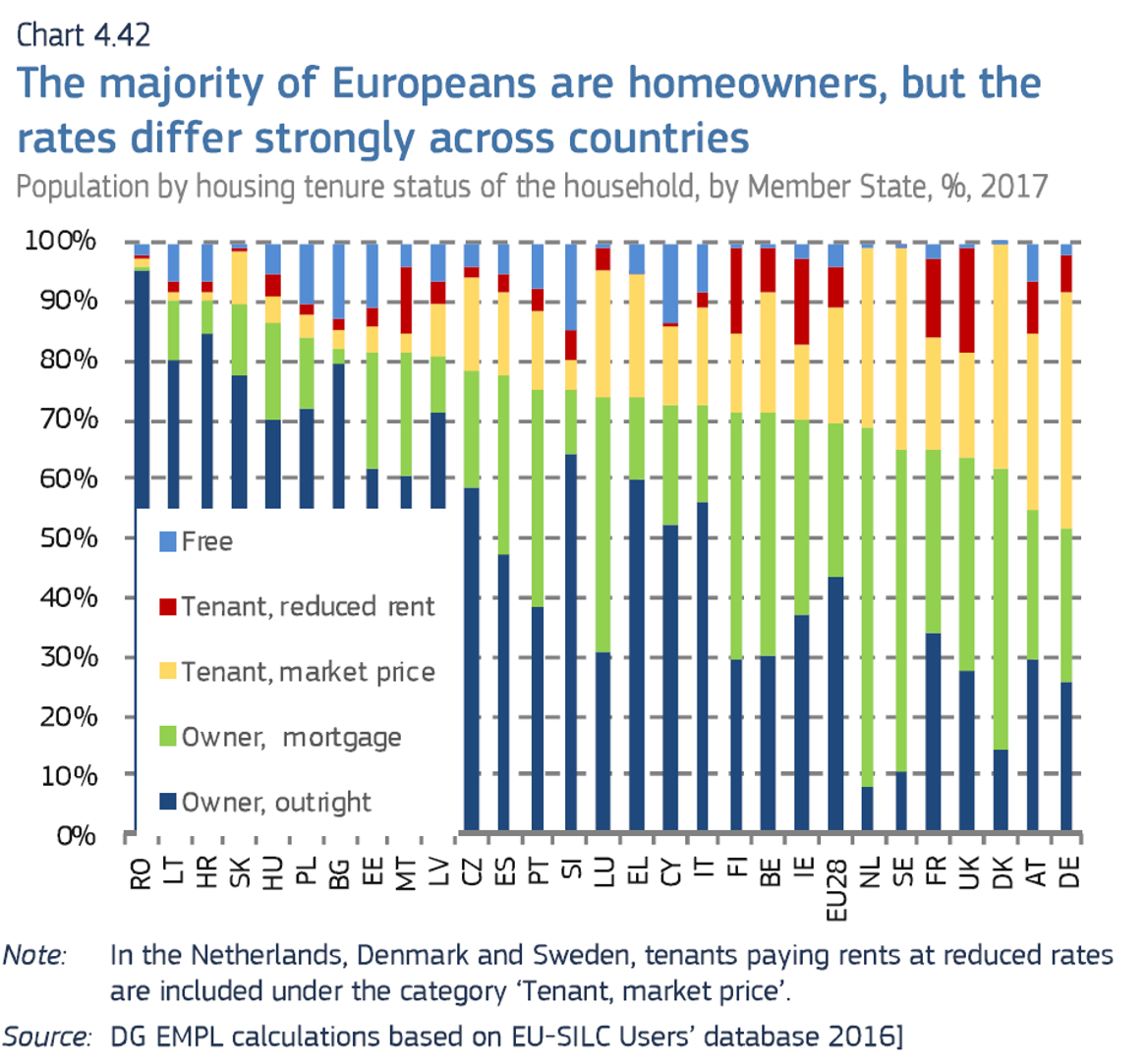

Il existe des différences majeures entre les États membres en termes de régime d’occupation. Dans l’UE, 43 % de la population sont pleinement propriétaires de leur logement, c’est-à-dire qu’ils vivent dans un logement sur lequel il n’y a pas de crédit hypothécaire ni de prêt immobilier à rembourser. Plusieurs États membres d’Europe centrale et d’Europe de l’est présentent des taux exceptionnellement élevés de propriétaires rentrant dans cette catégorie. C’est un héritage du passage à l’économie de marché. Bon nombre de ces pays ont adopté une politique de privatisation des anciens logements publics qui fait que ces logements sont souvent vendus aux locataires à des prix relativement bas. Ce sont des pays où les marchés privés des prêts hypothécaires ont véritablement commencé à se développer dans les années 2000, dans certains cas de manière assez dynamique.

Dans l’UE, on dénombre 26 % de propriétaires avec un crédit hypothécaire ou un prêt immobilier à rembourser.

En Suède et aux Pays-Bas, on recense un grand nombre de ménages ayant contracté un crédit hypothécaire, ce qui est lié au moins en partie aux généreux systèmes de déductions fiscales dont le crédit hypothécaire permet de bénéficier dans ces pays.

Dans l’UE, un cinquième environ de la population est locataire et paie un loyer au prix du marché privé.

En Allemagne et en Autriche, la proportion de locataires est relativement importante. Ces deux États membres ont un grand secteur locatif privé qui est assez fortement réglementé.

Par ailleurs, 6,5 % de la population de l’UE sont des locataires qui bénéficient d’un loyer réduit, que ce soit parce qu’ils louent un logement social, un logement à un loyer réduit à un employeur ou un logement dont le loyer est fixé par la loi.

On trouve au Royaume-Uni, à Malte, en Irlande, en France et en Finlande des proportions relativement importantes de locataires qui bénéficient d’un loyer réduit.

Enfin, une minorité relativement faible, dans l’UE, vit dans des logements mis à disposition gratuitement, soit par un employeur soit par une autre source privée.

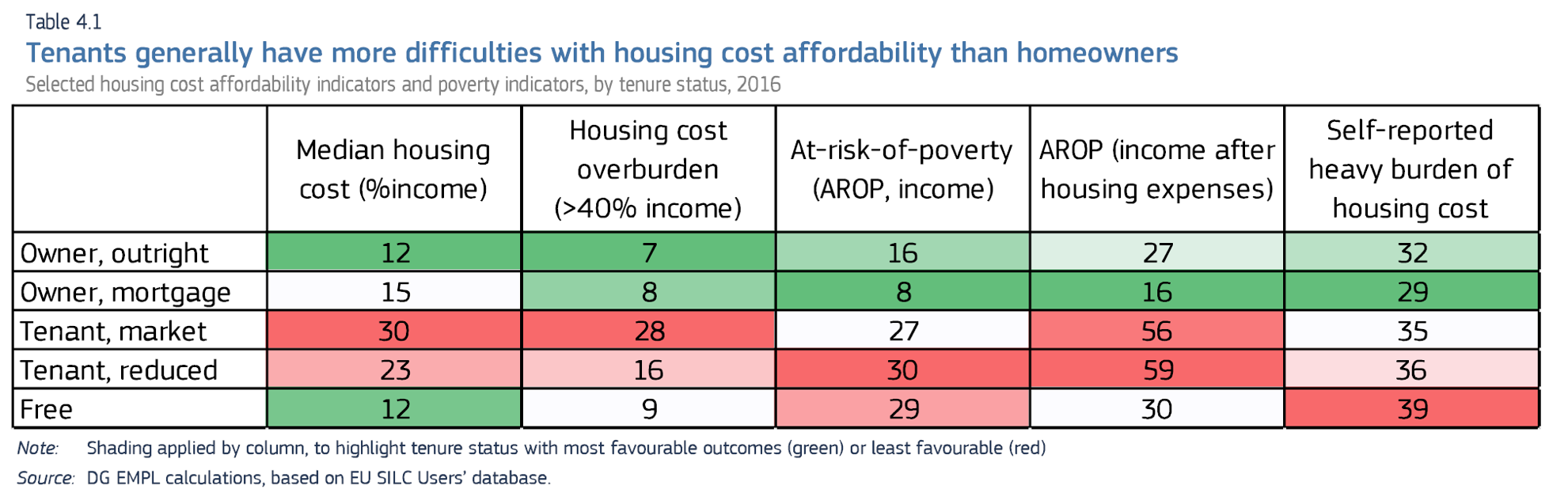

L’abordabilité des frais de logement est un problème qui se pose généralement plus aux locataires qu’aux propriétaires . Ombrage ajouté par colonne afin de mettre en lumière le régime d’occupation qui a le résultat le plus favorable (vert) ou le moins favorable (rouge)

Source : calculs de la DG EMPL basés sur la base de données des utilisateurs UE SILC.

La majorité des européens sont propriétaires de leur logement, mais dans des proportions qui varient considérablement d’un pays à l’autre. Population par régime d’occupation du ménage et par État membre, en %, 2017. Note : Aux Pays-Bas, au Danemark et en Suède, les locataires qui bénéficient d’un loyer réduit sont comptabilisés dans la catégorie « Locataire, prix du marché ». Source : Calculs de la DG EMPL réalisés à partir de la base de données des utilisateurs UE SILC 2016]

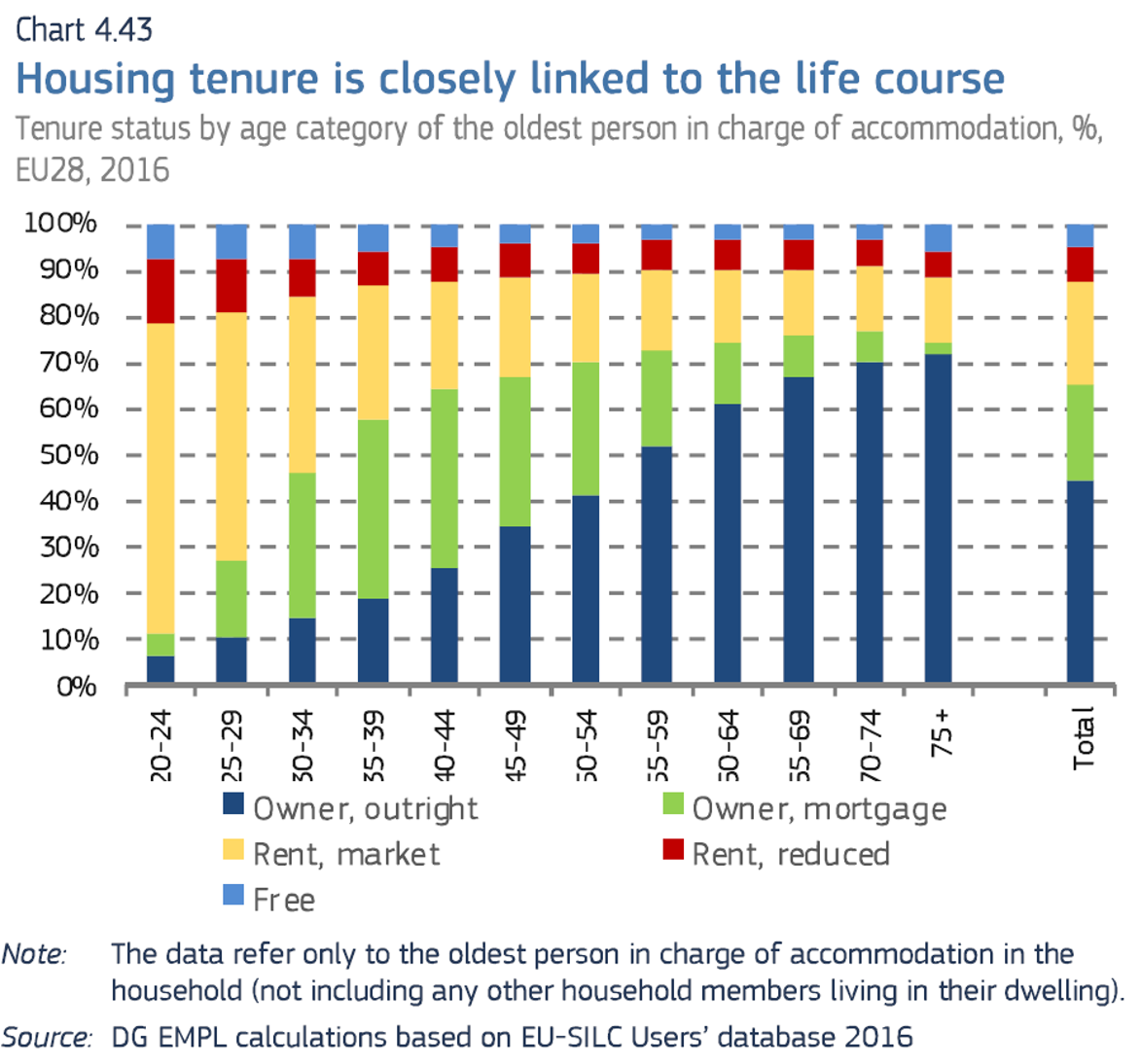

Le régime d’occupation est étroitement lié au parcours de vie. Régime d’occupation selon la tranche d’âge à laquelle appartient la personne la plus âgée chargée des décisions relatives au logement, en %, UE28, 2016. Note : Ces données ne sont valables que pour la personne la plus âgée chargée des décisions relatives au logement au sein du ménage (à l’exclusion de tout autre membre du ménage qui vit dans le logement). Source : Calculs de la DG EMPL réalisés à partir de la base de données des utilisateurs UE SILC 2016

Le régime d’occupation est étroitement lié au parcours de vie.

Chez les jeunes chefs de famille (y compris chez les ménages unipersonnels), la location sur le marché privé est le régime d’occupation le plus répandu. Le logement locatif apporte une souplesse qui répond bien à certaines exigences d’une main d’œuvre mobile et est dans certains cas le reflet des préférences des locataires.

Pour les locataires, le loyer payé à un bailleur correspond, en fait, à la « consommation » d’un logement, en ce sens que ce sont des dépenses qui ne contribuent qu’à répondre à des besoins actuels. Pour de nombreux ménages, toutefois, l’accession à la propriété joue un rôle important dans la constitution d’un patrimoine. L’achat d’un logement peut être considéré comme un investissement, en ce sens qu’il contribue à un droit d’utilisation future du logement. Toutefois, compte tenu des fortes hausses du prix des logements qui ont été enregistrées, il est à craindre que l’accession à la propriété devienne inaccessible pour les groupes à faible revenu et pour les jeunes.

Dans l’UE, les propriétaires qui bénéficient d’un crédit hypothécaire tendent à être relativement peu confrontés aux problèmes d’abordabilité des frais de logement. Cela s’explique au moins en partie par la sélection qui résulte des conditions d’accès à ces prêts, parmi lesquelles un revenu régulier, alors que le crédit est souvent plafonné en fonction de la capacité de l’emprunteur à rembourser sa dette. De plus, pour les propriétaires dont les emprunts sont plus anciens, le récent contexte macro-économique a été favorable, avec des taux d’intérêt faibles qui permettent de renégocier les prêts existants.

Parallèlement à cela, plusieurs États membres ont adopté un dispositif de déductibilité des intérêts de crédit hypothécaire, qui réduit le coût des logements dont l’achat est financé par le recours à l’emprunt. En règle générale, l’allègement fiscal dont bénéficient les propriétaires tend à profiter aux ménages aux revenus les plus élevés, ce qui a pour effet d’accroître les inégalités mais qui peut être compensé grâce à un plafonnement des intérêts pouvant être déduits.

Les propriétaires qui n’ont pas de crédit à rembourser ont généralement des frais de logement moins élevés que ceux qui remboursent un crédit hypothécaire, mais on trouve plus de ménages à faible revenu dans cette catégorie : il y a, parmi ces propriétaires qui n’ont pas de crédit hypothécaire à rembourser, beaucoup de personnes âgées auxquelles la retraite n’assure qu’un revenu relativement faible.

La fiscalité du logement favorise encore l’accession à la propriété dans de nombreux pays. Depuis 2009, les taxes foncières sur l’immobilier ont relativement beaucoup augmenté en part du revenu total (6,6 % en 2017 contre 5,6 % en 2009). Ceci s’explique principalement par le recours de plus en plus fréquent aux taxes foncières récurrentes. Ces dernières sont considérées comme la source de rentrées fiscales la moins préjudiciable à la croissance, tandis que l’immobilité et la visibilité de l’assiette fiscale rendent l’évasion difficile. Dans tous les États membres de l’UE, les logements occupés par leur propriétaire bénéficient d’une fiscalité favorable. Le retour sur investissement des logements occupés par leur propriétaire (c’est-à-dire les loyers imputés) n’est pas pris en compte dans l’assiette de l’impôt sur le revenu, sauf aux Pays-Bas. Néanmoins, dans plusieurs États membres, les propriétaire-occupants peuvent déduire de leur revenu imposable tout ou partie des intérêts qu’ils paient sur leur crédit hypothécaire.

En outre, les plus-values réalisées sur la vente d’une résidence principale sont généralement exonérées d’impôt sur les plus-values. De plus, les taxes foncières récurrentes, qui sont une sorte de redevance qui sert à financer les services publics assurés au niveau local, sont souvent calculées sur des montants qui ne correspondent plus à la valeur réelle des logements (par exemple au Luxembourg, en France, en Irlande et en Lettonie). Ce traitement fiscal des logements occupés par leur propriétaire favorise l’accession à la propriété dans tous les États membres de l’UE. En 2017, le Danemark a lancé une réforme visant à réaligner les taxes foncières avec la valeur réelle des biens immobiliers qui entrera en vigueur en 2021.

Le traitement fiscal privilégié des logements occupés par leur propriétaire tend à être régressif. La fiscalité favorable des logements occupés par leur propriétaire se justifie principalement par ses retombées positives sur la société, comme par exemple la possibilité de se constituer un patrimoine et des quartiers plus stables. Au regard de sa neutralité et de son efficacité, toutefois, la suppression du traitement fiscal privilégié de l’accession à la propriété serait justifiée. Il y a également un effet de répartition qui plaide en faveur de la taxation des loyers nets imputés dans le but de garantir le même traitement aux propriétaires et aux locataires.

La déductibilité des intérêts de crédit hypothécaire tend à avantager de façon disproportionnée les hauts revenus, puisque cet avantage dépend souvent du taux d’imposition marginal du contribuable. Il a été démontré que la correction de cet avantage en faveur de l’accession à la propriété et de la taxation des loyers nets imputés dans système de l’impôt sur le revenu n’a aucune répercussion négative sur l’inégalité des revenus. D’autres facteurs, comme la répartition de l’accession à la propriété parmi la population, contribuent à l’impact de la taxation des loyers imputés sur la répartition.

Les dépenses fiscales en faveur des acheteurs et des propriétaires atteignent des sommes considérables dans certains États membres. Ces dépenses fiscales prennent la forme d’abattements, de déductions, de crédits et de taux réduits qui sont accordés à des activités spécifiques ou à des groupes spécifiques de contribuables. S’ils peuvent dans certains cas être justifiés, ces avantages réduisent l’assiette fiscale et coûtent cher en termes de manque à gagner fiscal. De plus, ils rendent le système fiscal complexe, augmentent les coûts de gouvernance fiscale et sont souvent appliqués sans plafond de ressources. Ils n’ont donc pas obligatoirement un impact positif sur la répartition des revenus et peuvent même être régressifs. Pour certains, ces avantages font partie de l’« État-providence caché ». Dans certains pays, parmi lesquels la Belgique, l’Italie, le Luxembourg et les Pays-Bas, la valeur monétaire de ces dépenses est supérieure à celle des allocations logement (transferts d’argent en faveur des locataires ou des propriétaires) et du développement du logement réunis.

Les locataires du marché privé sont un groupe vulnérable du point de vue de l’abordabilité des dépenses de logement. Leur charge des coûts du logement médiane est la plus élevée de toutes les catégories examinées, avec la moitié des locataires privés qui consacrent au moins 30 % de leur revenu disponible au logement, et plus d’un quart qui y consacrent 40 % ou plus. Les locataires privés représentent également une proportion relativement importante (plus d’un quart) des ménages qui sont exposés au risque de pauvreté compte tenu de leur revenu. Avec les frais de logement à payer en plus, les locataires privés deviennent particulièrement vulnérables.

Plusieurs États membres réforment la réglementation du marché locatif privé afin d’en stimuler le développement et de favoriser la mobilité. Dans les pays où la proportion de propriétaires est élevée (et l’accession à la propriété fortement subventionnée) et/ou qui ont un gros secteur locatif social (comme les Pays-Bas), l’offre du secteur locatif privé peut s’avérer limitée. Le gouvernement néerlandais a présenté devant le Parlement un projet de loi visant à développer l’offre en logements locatifs privés à prix intermédiaire. Dans d’autres États membres, la faible protection dont bénéficient les bailleurs est perçue comme un facteur qui explique la faiblesse de l’investissement dans le logement locatif. En Lettonie, par exemple, le gouvernement tente de remédier à ces problèmes avec un projet de loi sur la location. L’encadrement des loyers peut également faire plonger les loyers en-dessous des prix du marché (en particulier dans les zones urbaines), ce qui a pour effet d’inciter les locataires à rester dans leur logement et crée des difficultés pour les nouveaux arrivants sur le marché. Dans cette optique, le gouvernement suédois a annoncé son intention d’introduire un système de fixation des loyers plus souple pour les nouveaux logements construits.

Le rôle des allocations logement varie considérablement d’un État membre à l’autre. Si les allocations logement sont généralement accordées selon un barème progressif qui favorise les groupes à faible revenu, leur impact sur la réduction des inégalités repose essentiellement sur la couverture, qui est généralement relativement faible.

Les locataires qui bénéficient d’un loyer réduit sont vulnérables parce que leurs revenus sont faibles et leurs frais de logement malgré tout importants. C’est un groupe assez hétérogène, dans lequel on trouve des occupants de logements sociaux ainsi que des locataires qui bénéficient d’un loyer encadré. Des plafonds liés aux revenus ou au patrimoine peuvent s’appliquer afin de cibler ceux qui en ont le plus besoin. Ceci peut expliquer pourquoi c’est dans cette catégorie qu’on observe le taux le plus élevé de risque de pauvreté monétaire (voire la charge des coûts du logement la plus élevée, puisqu’elle est supérieure chez les locataires qui se logent au prix du marché privé).

Dans de nombreux pays, la demande en logements sociaux est de loin supérieure à l’offre, malgré des initiatives récentes. Plusieurs États membres ont récemment développé leur parc de logements sociaux (Allemagne, France Irlande), mais restent confrontés à de longues listes d’attente. Face à cette pénurie, le débat s’est ouvert dans plusieurs États membres sur les mécanismes d’attribution ainsi que sur les règles relatives à la durée d’occupation ou aux droits de succession. En France, la loi ELAN qui a été adoptée récemment vise à mieux cibler le logement social sur les personnes qui en ont besoin. La situation des locataires dans les zones à forte demande sera réévaluée tous les 3 ans, et un système de notation généralisé sera utilisé dans les grandes zones urbaines.

Abordabilité des frais de logement par degré d’urbanisation

Il est de plus en plus à craindre que le logement devienne inabordable ou une charge très lourde pour les groupes à faible revenu dans les grandes villes. Le coût élevé du logement dans les grandes villes peut être relié à l’augmentation de la demande (due à l’urbanisation) et à tout ce qui limite le développement de l’offre (contraintes associées à la construction de logements neufs dans les zones densément construites, et permis de construire notamment).

Au cours des dix dernières années, l’augmentation du prix des logements a été particulièrement forte dans les capitales. Au cours de la reprise du début des années 2000 et jusqu’en 2009, le prix des logements dans les capitales a globalement évolué de la même manière que les chiffres nationaux. Les écarts ont commencé à apparaître vers 2010. Dans plusieurs États membres - et en particulier dans leurs capitales – l’investissement étranger dans le logement est important. L’investissement étranger dans les capitales s’inscrit dans un vaste contexte d’assouplissement de la situation financière mondiale, qui fait que les prix dans les principales grandes villes peuvent devenir plus sensibles à la situation et aux prix internationaux. Dans certains cas, ces répercussions sont atténuées par la flexibilité des taux de change ou par des outils macro-prudentiels destinés à préserver la stabilité du système financier, comme par exemple les conditions imposées par les banques en terme de capitaux pour consentir un crédit hypothécaire. Comme nous l’avons déjà vu, l’impact du prix des logements sur les dépenses de logement peut être limité à certains groupes de la population, être indirect et se faire sentir avec un certain retard. Dans les grandes villes, compte tenu du taux élevé de mobilité résidentielle (mais aussi de la présence de locataires privés en plus grand nombre), ces effets peuvent se faire sentir plus rapidement.

La location de courte durée sur les plateformes en ligne peut avoir un impact sur les marchés locatifs privés, en particulier dans les destinations touristiques populaires. Pour les propriétaires désireux de louer leur bien, proposer un hébergement aux touristes et aux voyageurs sur les plateformes peer-to-peer peut être une alternative lucrative à la location longue durée. Les offres en ligne sont extrêmement diverses : certains logements sont proposés toute l’année, alors que d’autres ne sont loués que pour quelques mois. Certaines offres portent sur un logement entier, d’autres ne concernent que quelques chambres ou pièces communes. Le remplacement des locations longue durée par l’hébergement peer-to-peer de courte durée peut se faire particulièrement sentir dans les régions où les revenus et les salaires sont inférieurs à ce qui est proposé sur le marché international de l’hébergement de courte durée, par exemple en Europe du sud, en Europe centrale et en Europe de l’est, tandis que la réglementation joue elle aussi un rôle. Toutefois, l’offre de locations à court terme a tendance à être particulièrement concentrée dans les centres villes historiques , ce qui implique que son impact global reste à déterminer.

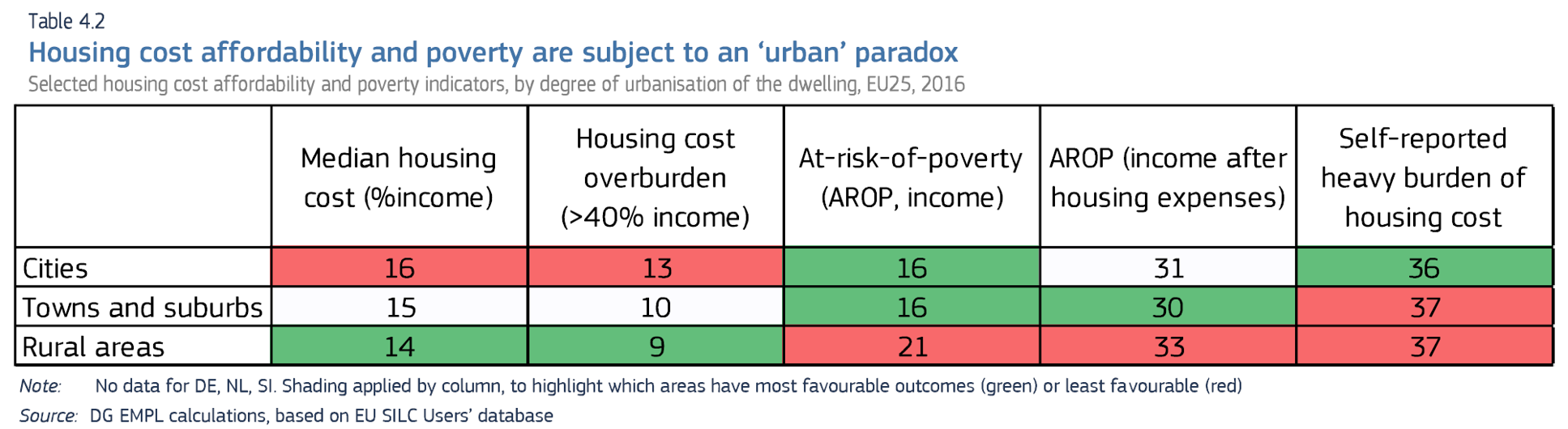

L’abordabilité des frais de logement dans les grandes villes est un « paradoxe » urbain. Les grandes villes sont des centres d’innovation, de productivité et d’emploi qui proposent des possibilités d’études et de formation et des revenus élevés. Les zones urbaines sont souvent la destination privilégiée des jeunes adultes. Toutefois, dans beaucoup de grandes villes, le taux de chômage est supérieur à celui des villes, des banlieues ou des zones rurales, et les inégalités plus grandes.

Le taux de surcharge des coûts du logement tend à être plus élevé dans les grandes villes (13 % pour toute l’UE) par rapport aux villes, aux banlieues et aux zones rurales. La pauvreté monétaire tend à être plus répandue dans les zones rurales, où le revenu global et le niveau de vie peuvent être quelque peu inférieurs. Dans une certaine mesure, ces deux facteurs tendent à s’annuler l’un l’autre quand on calcule le risque de pauvreté après dépenses de logement, ce risque étant similaire dans les grandes villes et dans les zones rurales, et légèrement inférieur dans les villes et dans les banlieues.

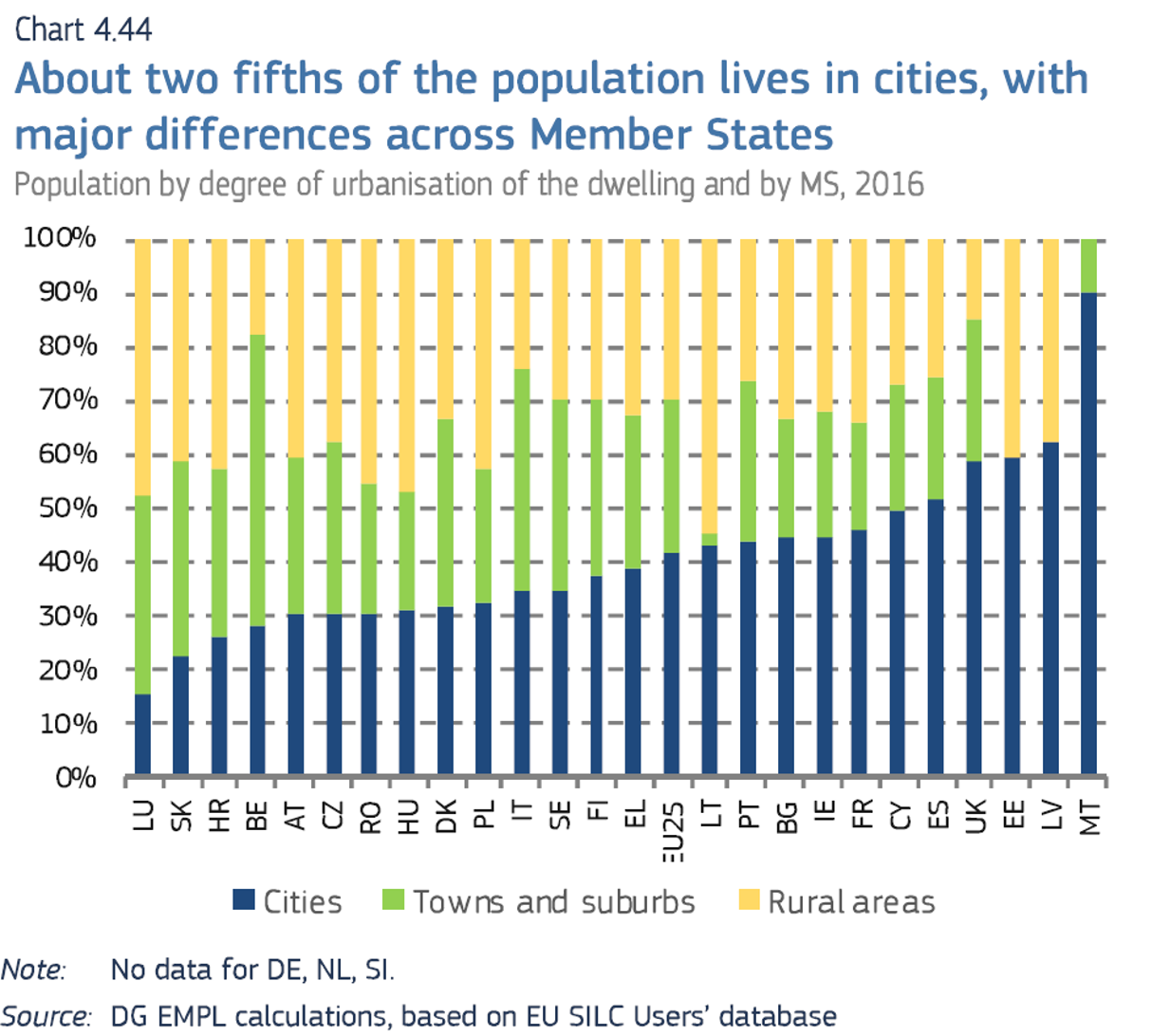

Deux cinquièmes environ de la population vivent dans les grandes villes, avec des différences majeures d’un État membre à l’autre. Population par degré d’urbanisation du logement et par État membre, 2016. Note : pas de données pour DE, NL, SI. Source : Calculs de la DG EMPL réalisés à partir de la base de données des utilisateurs UE SILC

L’abordabilité des frais de logement et la pauvreté sont un « paradoxe » urbain. Quelques indicateurs de l’abordabilité des frais de logement et de pauvreté, par degré d’urbanisation du logement, UE25, 2016. Note : Pas de données pour DE, NL, Sl. Ombrage ajouté par colonne afin de mettre en lumière le régime d’occupation qui a le résultat le plus favorable (vert) ou le moins favorable (rouge). Source : Calculs de la DG EMPL réalisés à partir de la base de données des utilisateurs UE SILC

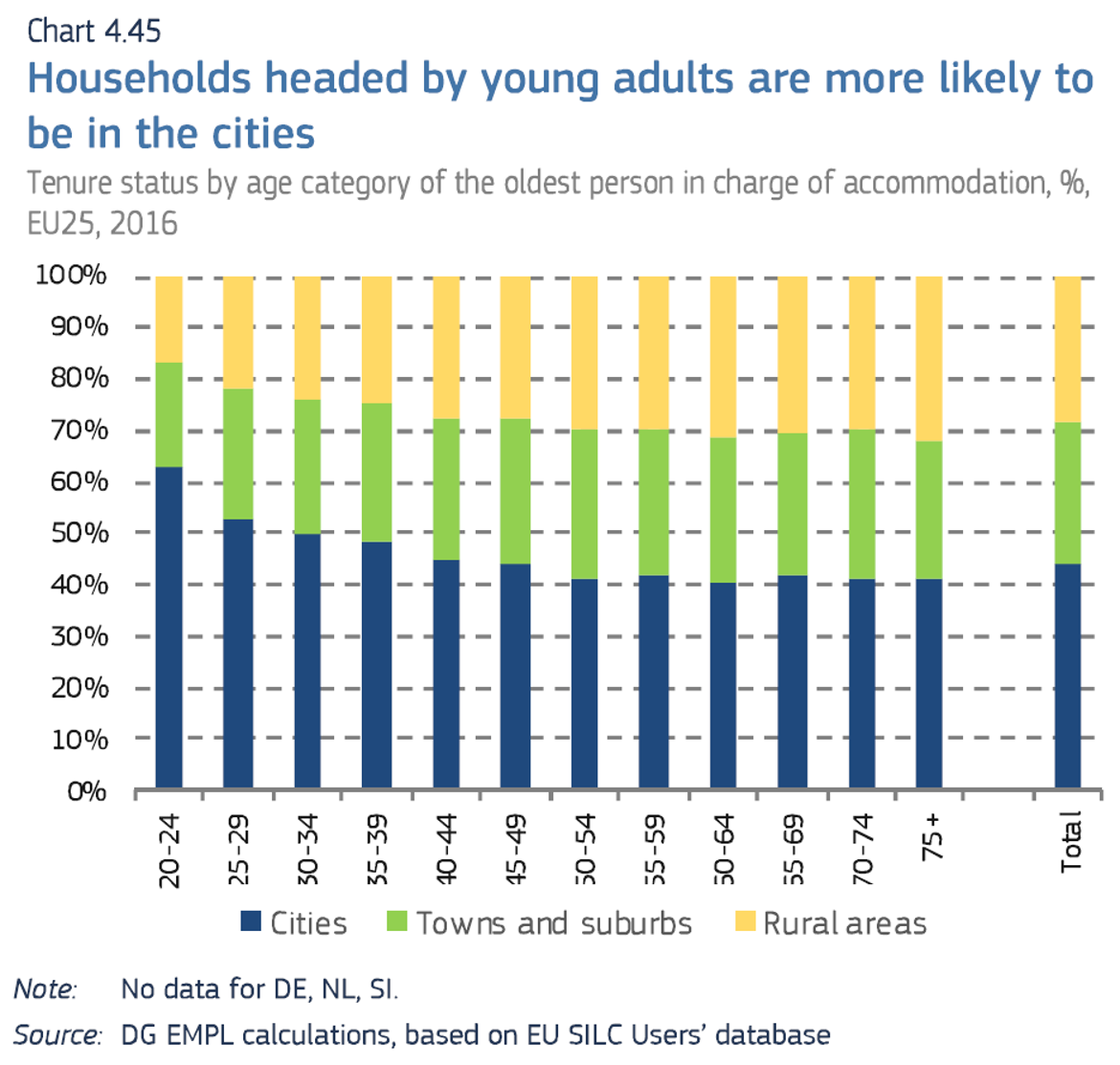

Les ménages qui ont à leur tête de jeunes adultes ont plus de chances de vivre dans une grande ville. Régime d’occupation selon la tranche d’âge à laquelle appartient la personne la plus âgée chargée des décisions relatives au logement, en %,Source : Calculs de la DG EMPL réalisés à partir de la base de données des utilisateurs UE SILC

La pénurie de logements abordables dans les zones où existent de nombreuses possibilités d’emploi peut freiner la mobilité de la main d’œuvre ou se traduire par de longs trajets entre le travail et le domicile et des embouteillages. Dans certains pays (parmi lesquels la Finlande), les différences constatées au niveau régional en ce qui concerne les frais de logement sont supérieures aux gains en termes de salaire. Cela peut nuire à la mobilité vers les régions où la demande est la plus forte et les possibilités d’emploi les plus nombreuses. Une offre limitée de logements locatifs peut également être un facteur qui limite la mobilité dans un pays, voire qui amène les chercheurs d’emploi à s’installer à l’étranger (ex. : Lettonie). Dans d’autres cas, des frais de logement élevés par rapport au revenu peuvent inciter à aller travailler de l’autre côté de la frontière sans s’y installer (ex. : Luxembourg).

Abordabilité des frais de logement par type de ménage

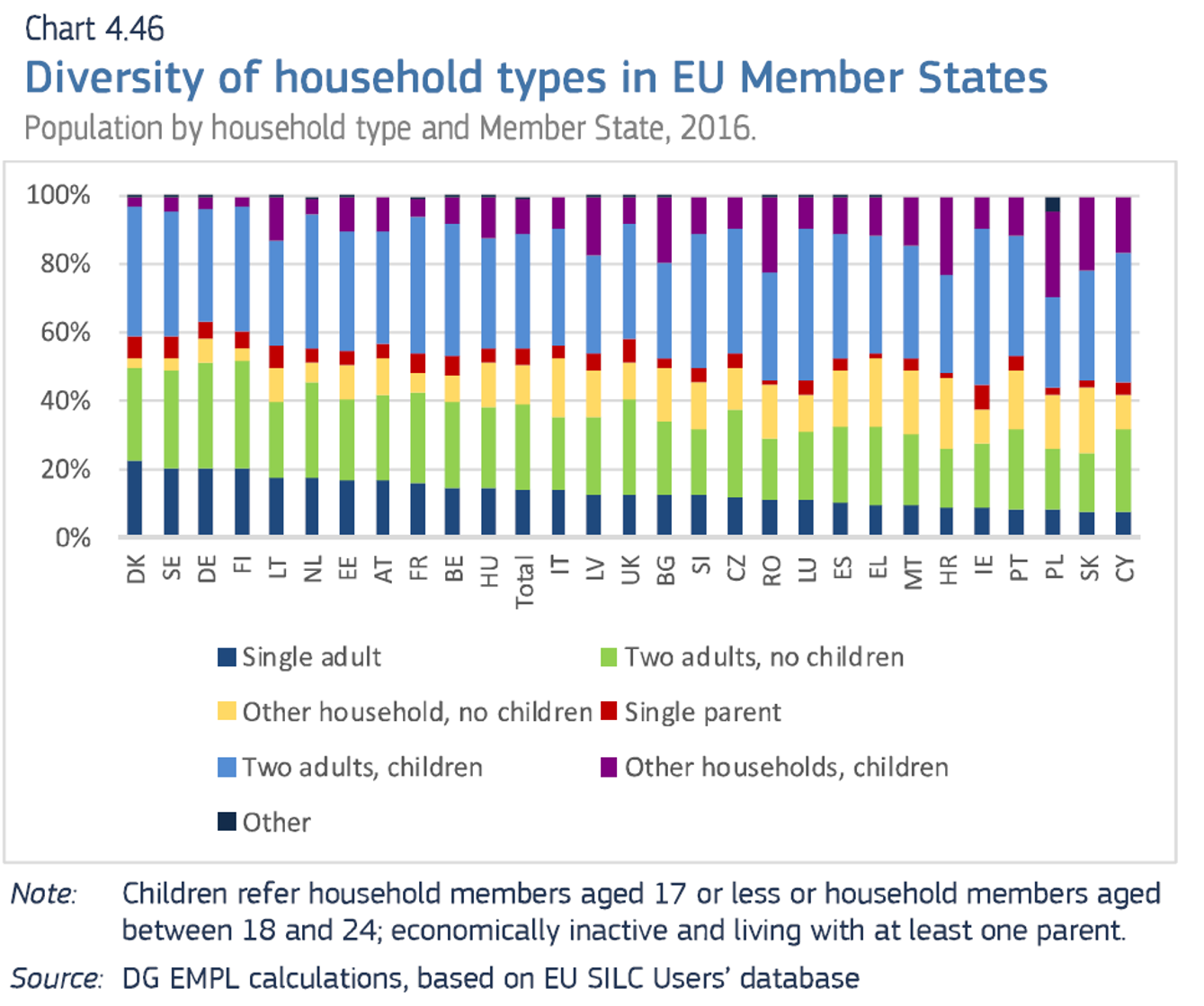

Il existe de grandes différences entre les États membres dans la structure des ménages. Ceci est particulièrement vrai pour les ménages unipersonnels, qui représentent plus d’un cinquième de la population au Danemark, en Suède ou en Allemagne, mais moins d’un dixième dans plusieurs États membres, parmi lesquels Chypre, la Slovaquie et la Pologne. On constate également des différences majeures dans la prévalence des ménages composés de trois adultes ou plus. C’est un phénomène qui est lié à la fois aux enfants qui restent chez leurs parents dans les premières années de leur vie d’adulte et aux personnes âgées qui vivent avec leurs enfants.

En termes d’abordabilité des frais de logement, la cohabitation peut présenter des avantages. Côté dépenses, elle permet des économies d’échelle : l’espace de vie nécessaire ou la consommation de services de distribution peut augmenter si plusieurs personnes vivent dans un même logement, mais l’augmentation n’est pas proportionnelle au nombre de personnes qui composent le foyer. Côté revenus, la présence de plusieurs adultes dans un même foyer peut contribuer à la mise en commun les revenus et à leur diversification.

Diversité des types de ménage dans les États membres de l’UE. Population par type de ménage et par État membre, 2016. Note : On entend par « enfants » les membres d’un foyer qui sont âgés de 17 ans ou moins ou les membres d’un foyer qui sont âgés de 18 à 24 qui sont économiquement inactifs et qui vivent avec au moins un parent. Source : Calculs de la DG EMPL réalisés à partir de la base de données des utilisateurs UE SILC

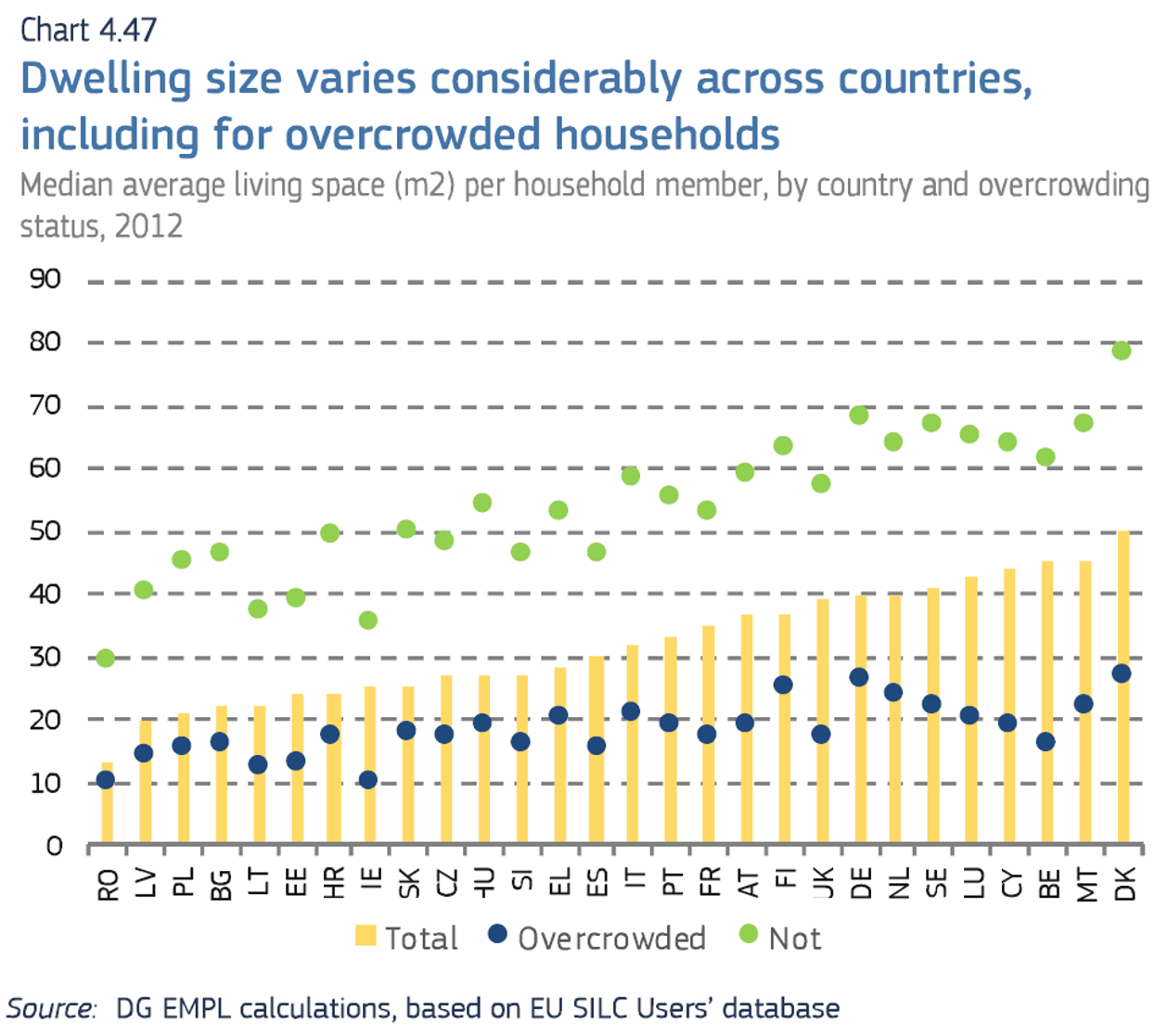

Le surpeuplement est l’un des effets possibles de la disponibilité limitée de logements abordables. Le taux de surpeuplement se calcule d’après le nombre de pièces dont dispose le ménage et le nombre de membres qui compose le ménage . La proportion de personnes vivant dans un ménage surpeuplé a baissé progressivement, de 18,7 % en 2007 à 15,5 % en 2017 (UE27, hors Croatie). La Bulgarie, la Croatie, la Hongrie, la Pologne et la Roumanie enregistrent encore des taux de surpeuplement de 40 % ou plus. Le nombre de pièces mais aussi la taille des logements diffèrent fortement d’un État membre à l’autre, et sont étroitement liés au niveau de vie global. Alors qu’un ménage surpeuplé en Italie disposait d’un espace de vie médian de 20 m2 par membre du foyer en 2012, l’équivalent en Roumanie n’était que de 10 m².

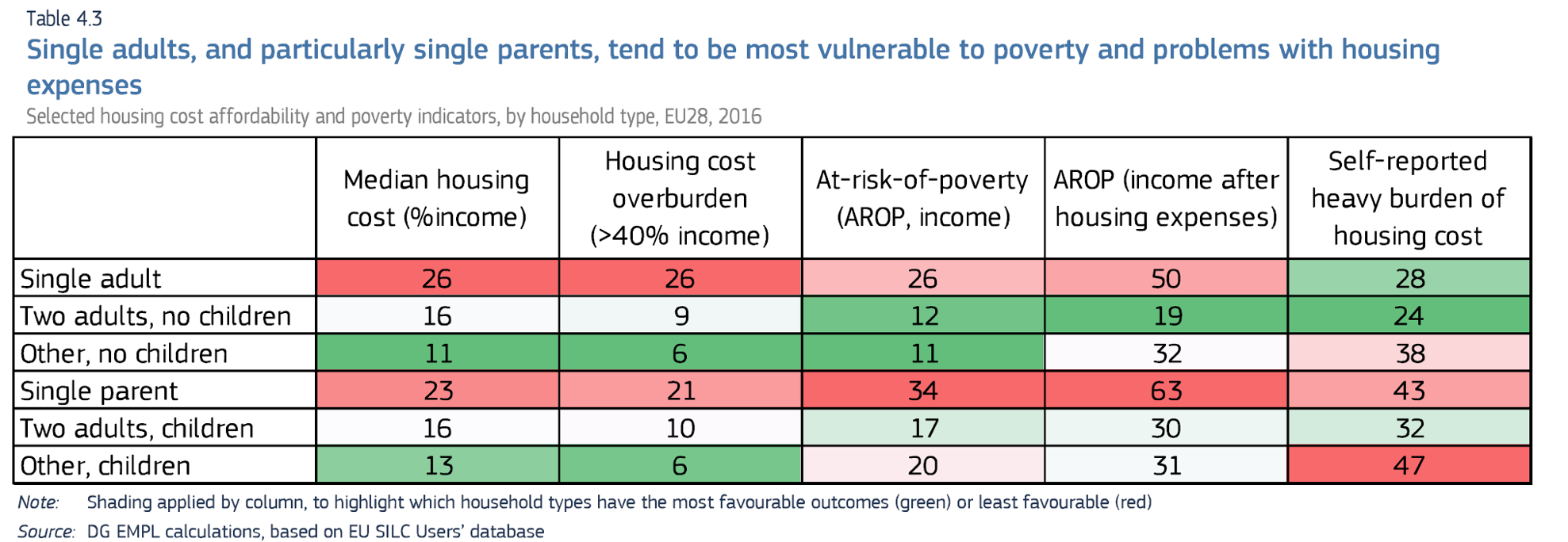

Les célibataires, et en particulier les parents isolés, tendent à être plus vulnérables à la pauvreté et aux problèmes liés aux dépenses de logement

Quelques indicateurs de l’abordabilité des frais de logement et de pauvreté par type de ménage, UE28, 2016

La taille des logements varie considérablement d’un pays à l’autre, y compris pour les ménages surpeuplés. Espace de vie moyen médian (m²) par membre du ménage, par pays et état de surpeuplement, 2012. Source : Calculs de la DG EMPL réalisés à partir de la base de données des utilisateurs UE SILC.

Privation de logement

La qualité des logements, en termes de caractéristiques des logements dans lesquels les européens vivent, varie considérablement d’un État membre à l’autre, ainsi que dans un même pays. Certains aspects de la qualité des logements sont étroitement liés au niveau de vie général du pays ou des ménages, alors que d’autres peuvent être considérés comme donnant de possibles indications sur l’efficacité énergétique des bâtiments.

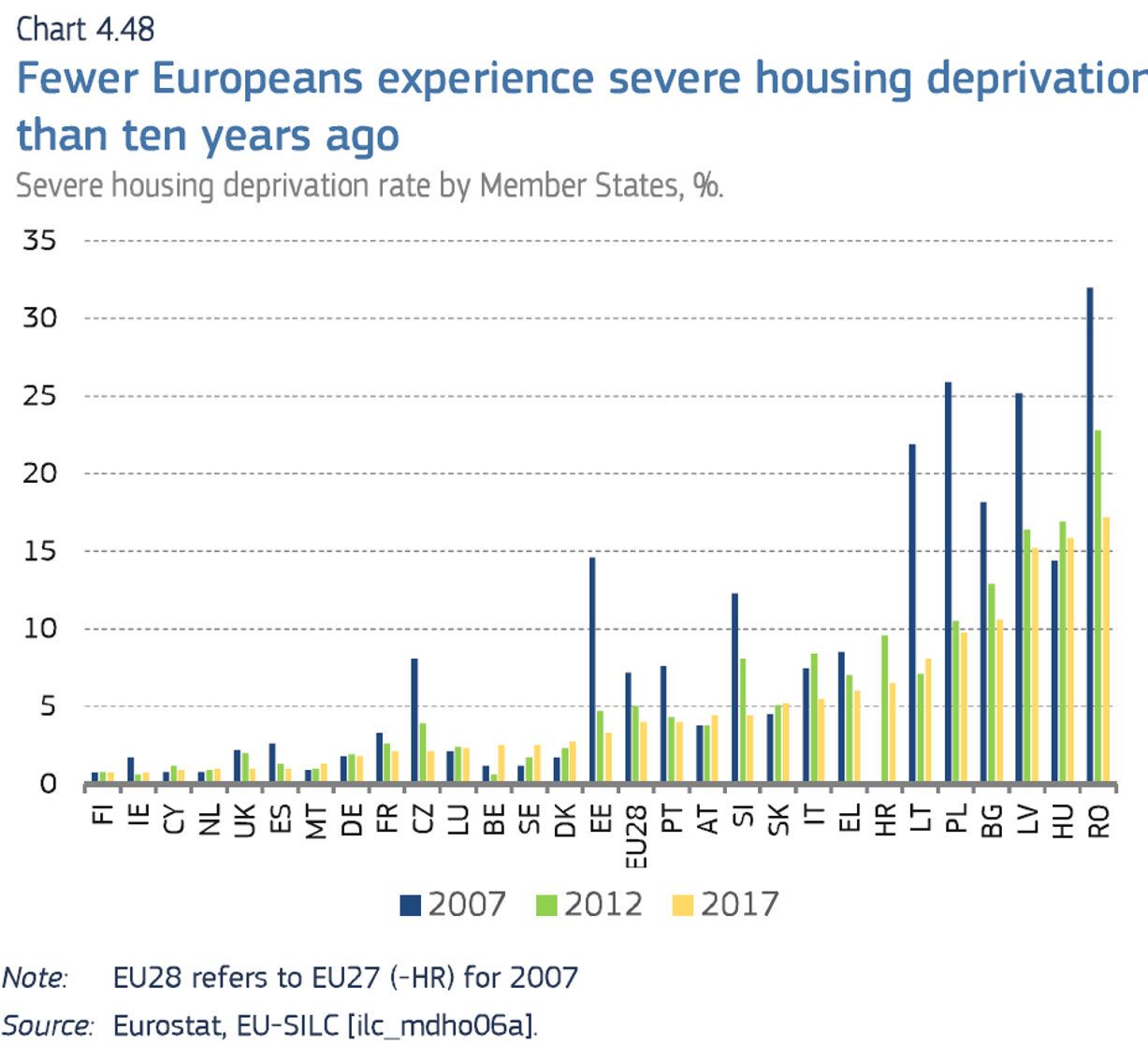

Les taux de privation grave de logement ont baissé en Europe au cours des dix dernières années. L’amélioration la plus forte a été enregistrée entre 2007 et 2012 dans l’ensemble des États membres d’Europe centrale et d’Europe de l’est, et a été suivie d’une période de relative stabilité dans plusieurs pays, puis d’une nouvelle baisse, comme le montrent les données les plus récentes. Quelques pays qui ont un faible taux de privation ont constaté de légères augmentations, comme par exemple la Belgique, la Suède et le Danemark, bien qu’il reste encore à voir si cette tendance se confirme.

Moins d’européens sont confrontés à la privation grave de logement qu’il y a dix ans. Taux de privation grave de logement par États membres, en %. Note : UE28 = UE27 [-HR] pour 2007. Source : Calculs de la DG EMPL réalisés à partir de la base de données des utilisateurs UE SILC

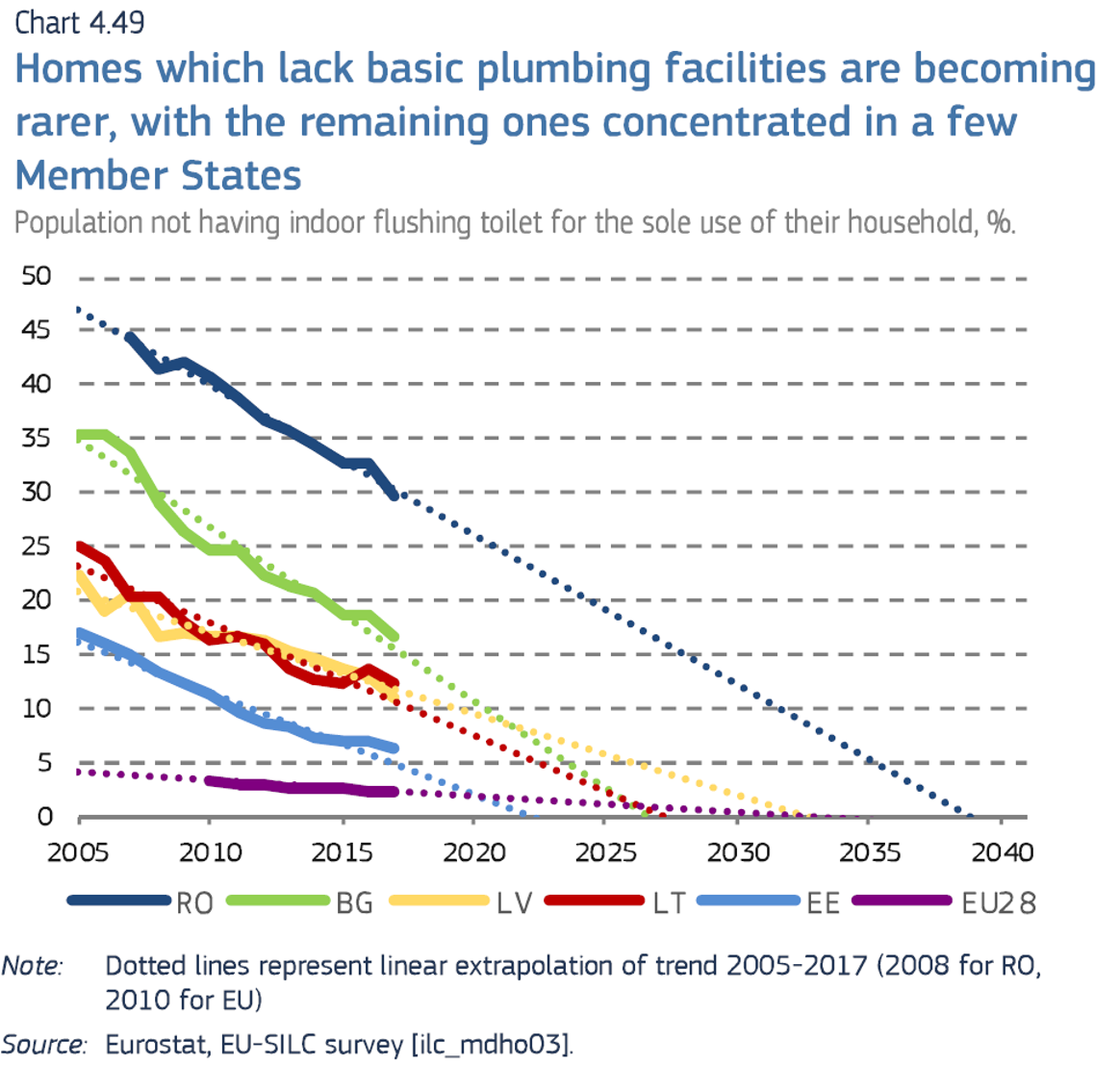

Les logements sans installations sanitaires de base sont concentrés dans certains États membres d’Europe centrale et d’Europe de l’est. En Roumanie, en Lettonie, en Lituanie et en Bulgarie, plus de 10 % de la population vivent dans un logement qui n’a ni douche ni baignoire (contre 2 % dans l’UE28). Une proportion similaire de ménages n’a pas de toilettes intérieures réservées à son usage exclusif. En fait, les logements qui n’ont ni douche ni baignoire n’ont pas de toilettes intérieures non plus. La seule exception est la Bulgarie, où il y a presque plus de deux fois plus de logements qui ne sont pas équipés de toilettes intérieures que de logements qui ne sont pas équipés d’une douche ou d’une baignoire. Si des améliorations majeures ont été constatées, en ligne avec les tendances actuelles, ces problèmes ne seront pas entièrement résolus avant 2040.

|

Indicateurs de la privation de logement Le taux de privation grave de logement est le pourcentage de la population vivant dans un logement considéré surpeuplé et qui remplit au moins l’un des critères de privation de logement. La privation de logement est un critère qui renvoie à un confort insuffisant et qui concerne les ménages dont le logement a un toit qui fuit, pas de douche/baignoire et pas de toilettes intérieures, ou est considéré trop sombre. Un ménage surpeuplé est un ménage qui ne dispose pas d’au moins : une pièce pour le ménage ; une pièce par couple présent dans le ménage ; une pièce par célibataire âgé de 18 ou plus ; une pièce pour deux célibataires du même sexe âgés de 12 à 17 ans ; une pièce par célibataire âgé de 12 à 17 ans et non pris en compte dans la précédente catégorie ; et une pièce pour deux enfants âgés de moins de 12 ans. |

Les logements qui ne sont pas équipés d’installations sanitaires de base deviennent plus rares, ceux qui restent étant concentrés dans quelques États membres. Proportion de la population qui n’a pas de toilettes intérieures réservées à son usage exclusif, 96. Note : Les pointillés représentent l’extrapolation de la tendance 2005-2017 (2008 pour la RO, 2010 pour l’UE). Source : Eurostat, enquête UE-SILC [ilc_mdho03]

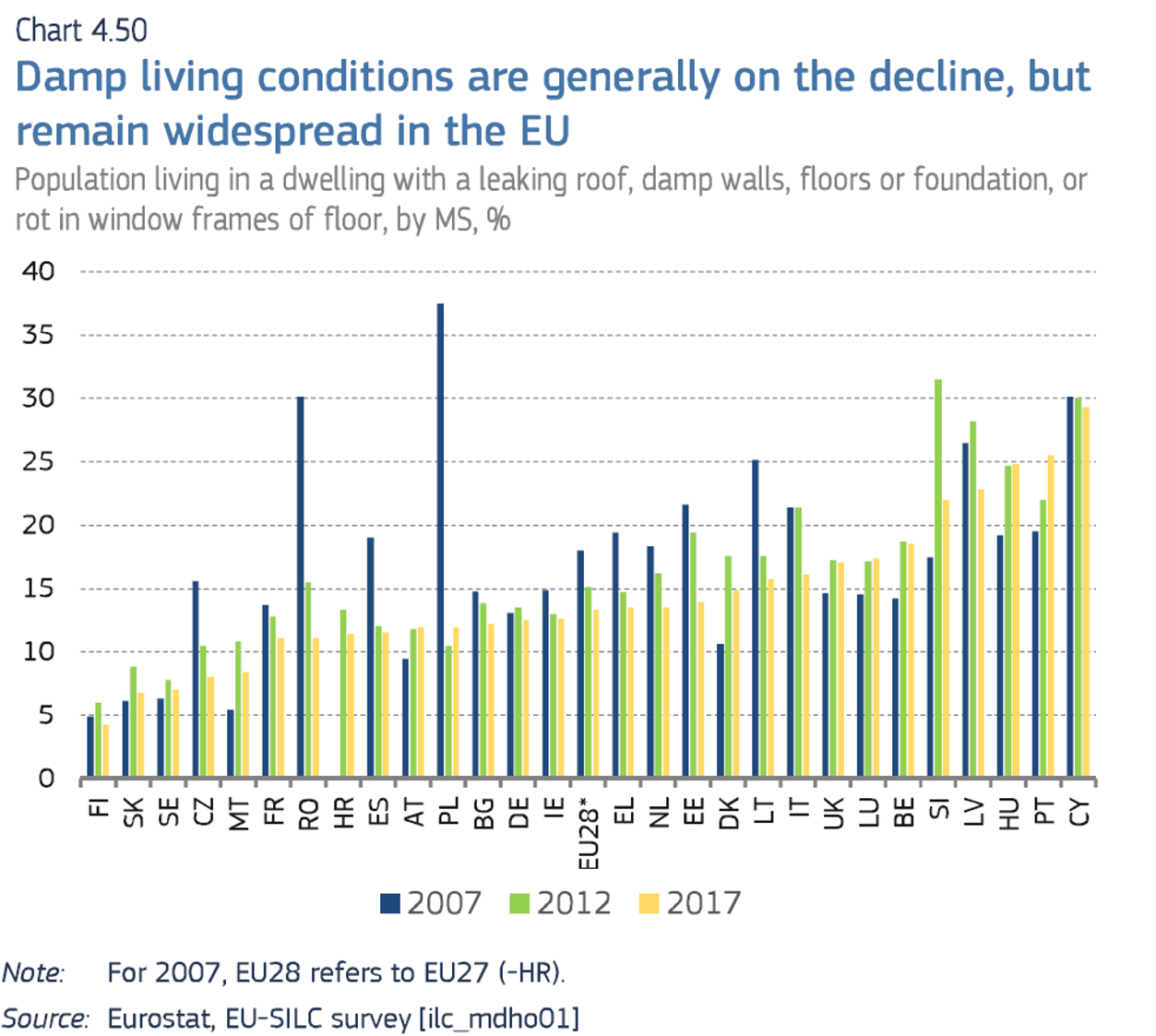

Les logements humides sont relativement répandus dans les différents États membres. Environ un européen sur sept vit dans un logement présentant une fuite dans la toiture, des murs, des sols ou des fondations humides, ou de la pourriture dans les cadres de fenêtre ou le sol. Ces déficiences peuvent avoir des conséquences non seulement sur le confort des occupants, mais aussi sur leur santé. Les personnes qui vivent dans un logement locatif, et en particulier celles qui bénéficient d’un loyer réduit, sont tout particulièrement touchées par ces problèmes. L’humidité peut également être le signe d’une mauvaise isolation ou d’une mauvaise aération du logement et être considérée comme un indicateur de faible efficacité énergétique.

Le nombre de logements humides baisse dans l’ensemble, mais ces logements restent encore répandus dans l’UE. Population vivant dans un logement présentant une fuite dans la toiture, des murs, des sols ou des fondations humides, ou de la pourriture dans les cadres de fenêtre ou le sol, par EM, en %. Note : Pour 2007, UE28 = UE27 (-HR). Source : Eurostat, UE-SILC [ilc_mdho01].

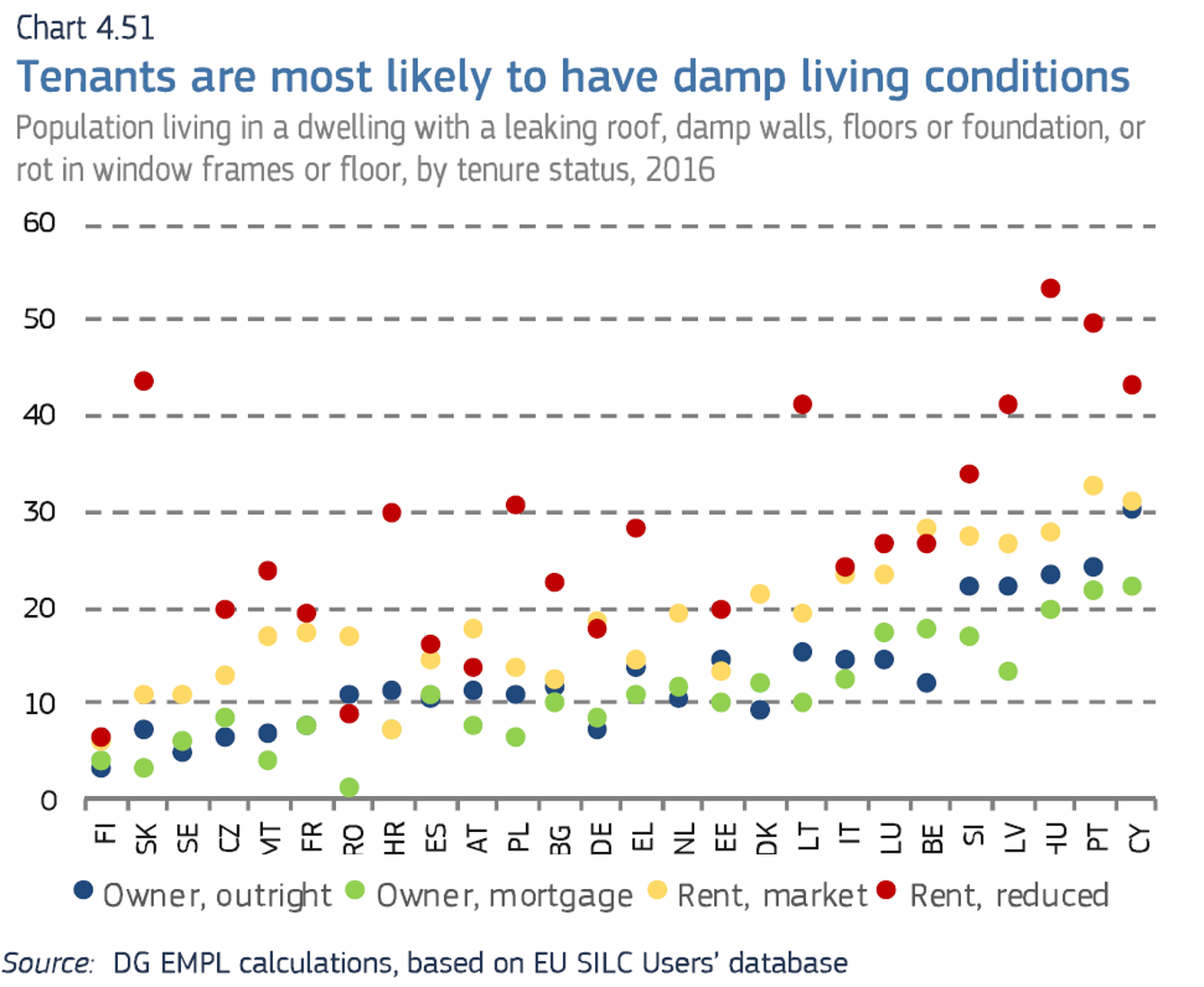

Les locataires ont plus de risques de vivre dans un logement humide. Population vivant dans un logement présentant une fuite dans la toiture, des murs, des sols ou des fondations humides, ou de la pourriture dans les cadres de fenêtre ou le sol, par régime d’occupation, 2016. Source : Calculs de la DG EMPL réalisés à partir de la base de données des utilisateurs UE SILC

CONCLUSIONS ET CHOIX POLITIQUES

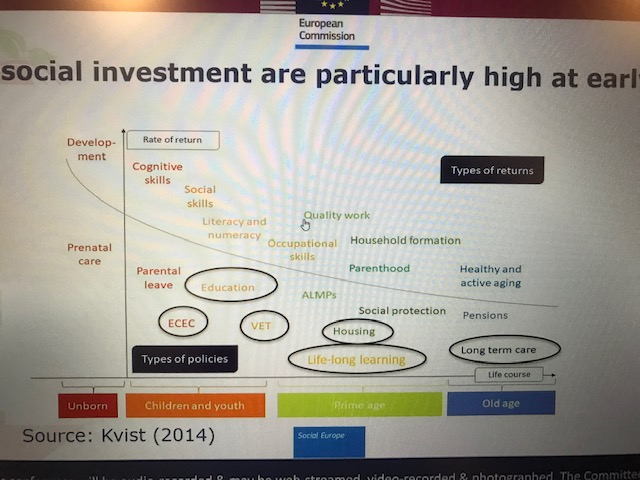

Compte tenu des évolutions démographiques et technologiques majeures, la nécessité d’investir dans les gens et dans la durabilité sociale est largement reconnue en Europe. Ces investissements contribuent à éviter et à atténuer les risques sociaux en permettant aux citoyens d’acquérir de nouvelles compétences et d’être actifs sur le marché du travail et en leur apportant un soutien lors des étapes importantes de la vie (par exemple le retour sur le marché du travail après des études, la naissance d’un enfant, une période de chômage ou d’inactivité).

L’investissement dans les enfants et dans leurs familles sous la forme de services de garde d’enfants abordables et de qualité et sous la forme d’un complément de revenu est un investissement efficace pour le développement des enfants et pour l’emploi des parents (et notamment des mères de famille). Malgré l’augmentation des dépenses par habitant en faveur des familles et un recours accru aux modes de garde d’enfants formels dans la plupart des États membres après 2008, il reste encore une marge de progression.

De nouveaux efforts sont nécessaires pour éviter les cercles vicieux qui risquent de creuser encore davantage les inégalités existantes entre enfants des milieux défavorisés et enfants des milieux favorisés. Actuellement, les familles défavorisées tendent généralement à moins faire appel à des services de garde d’enfants que les familles des milieux favorisés. Si les choix en matière de garde d’enfants sont influencés par des facteurs qui vont de l’abordabilité à la disponibilité en passant par la proximité, les heures d’ouverture, la qualité, les préférences et les normes sociales, les données analysées dans ce chapitre montrent que le manque d’abordabilité arrive en tête des raisons pour lesquelles les parents ne font pas appel à la garde d’enfants formelle. Il est fort probable que ces frais de garde élevés pour les familles à faible revenu, de même que la faible progressivité de ces frais, soient une cause majeure de l’inégalité qui existe dans le recours à la garde d’enfants. L’analyse présentée dans ce chapitre montre également que la réduction des frais de garde d’enfants dans les pays où ils sont relativement élevés a un effet positif sur le recours aux services de garde et permet aux mères de famille de travailler plus si elles le souhaitent. Dans les pays où ces frais sont peu élevés, d’autres politiques visant à renforcer la disponibilité des services de garde d’enfants pourraient inciter de manière plus efficace les familles à recourir à ces services et les mères de famille à travailler.

L’enseignement et la formation restent très importants dans le modèle social européen. Les dépenses consacrées à l’éducation et à la formation ont continué de progresser au cours des dix dernières années en valeur absolue, bien que moins rapidement que le PIB. On constate une relation statistiquement significative entre des niveaux d’éducation plus élevés d’une part, et de plus grandes probabilités de trouver un emploi et des salaires plus élevés d’autre part. Sans surprise, l’expérience professionnelle acquise au cours des études a un effet similaire (quoique moindre) sur les chances d’un étudiant à trouver du travail. Ces probabilités sont encore plus grandes si l’expérience professionnelle est rémunérée. Ces relations sont liées à la transformation qui touche les marchés du travail européens, qui augmente la demande en travailleurs très qualifiés et expérimentés. La poursuite de l’investissement dans les systèmes éducatif et de formation est par conséquent recommandée. Un effet de signal devrait toutefois jouer un rôle dans les écarts de taux d’emploi et de rémunération, et on relève des signes de surqualification dans les différents États membres. De plus, les niveaux d’études atteints dans l’enseignement supérieur sont très corrélés d’une génération à l’autre, ce qui soulève la question de l’« effet Matthieu » de l’investissement public dans l’éducation et la formation.

La formation des adultes occupe une place de plus en plus grande dans l’UE, un signe positif certainement lié à l’expansion des politiques de reconversion et de renforcement des compétences. Toutefois, cette évolution résulte principalement de la formation non formelle, alors que la formation formelle aurait plus d’effets positifs en termes d’amélioration de la performance, de la rémunération et des tâches, de promotion et de chances de trouver un nouvel emploi.

Le développement des soins formels longue durée peut présenter des avantages tant pour les carrières que pour l’état. Les soins formels longue durée réduisent la charge qui pèse sur les familles, ou aidants familiaux, ce qui leur permet de garder un emploi rémunéré, et augmente ainsi les rentrées fiscales. Les aidants rémunérés paient des charges sociales, ce qui contribue à la durabilité financière des systèmes de protection sociale, tout en leur permettant de bénéficier des prestations d’assurance sociale et en leur ouvrant des droits à la retraite. Des données et des indicateurs plus précis sur cet important domaine d’action permettraient de réaliser des études plus poussées et, au bout du compte, d’élaborer de meilleures politiques.

L’accès à un logement adapté et abordable est un facteur important qui permet aux européens de réaliser tout leur potentiel sur le marché du travail.

Il est à redouter que le logement devienne moins abordable sous l’effet de prix des logements dynamiques, en particulier dans les capitales, qui sont des centres majeur de productivité. Ceci pourrait limiter les opportunités pour les travailleurs, notamment.

Des frais de logement très élevés peuvent également empêcher certains ménages d’investir dans les compétences ou de faire garder leurs enfants. L’abordabilité des frais de logement a progressé de manière générale ces dernières années. Toutefois, de nombreux européens, notamment les locataires (sur le marché privé ainsi que ceux qui bénéficient d’un loyer réduit) et les célibataires, et en particulier les parents isolés, peinent encore à payer leur logement chaque mois.

De même, la privation grave de logement recule de manière générale en Europe, mais des groupes spécifiques (parmi lesquels les locataires du secteur locatif privé) restent exposés à un risque élevé. L’augmentation du nombre de sans-abris qui a été observée dans de nombreux pays met en lumière des formes graves d’exclusion.

De nombreux États membres ont mis en place des dispositifs d’aide pour les propriétaires, mais les politiques en faveur de groupes plus vulnérables peuvent encore être développées.

Rapport version EN - extrait du volet "Investir dans un logement adapté et abordable"

Rapport version EN - version intégrale