#SIEGHLM (Décodeur UE + Mode d'emploi FR)

Parce que l'Europe PROTEGE vos missions d'intérêt général du logement social et la bonne exécution de vos obligations de service public HLM.

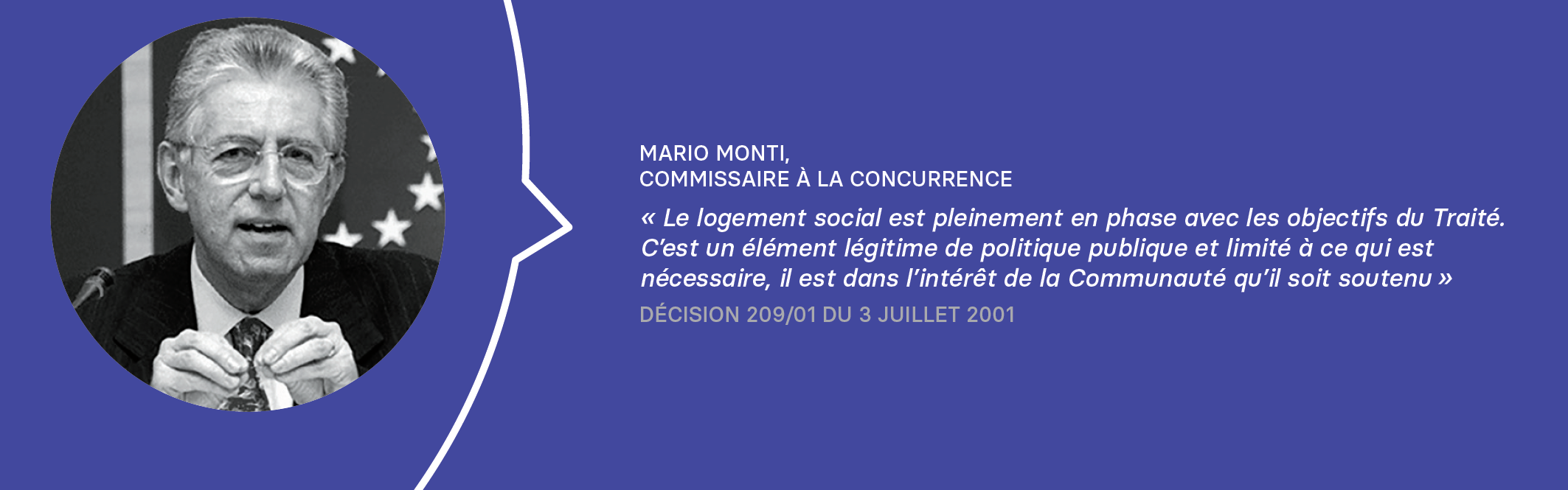

Parce que "Le logement social est pleinement en phase avec les objectifs du Traité et, limité à ce qui est nécessaire, il est dans l'intérêt de la Communauté qu'il soit soutenu."

(Mario Monti - 2001)

Décodeur SIEG UE (slides UE de la journée pro de l'Union sociale pour l'habitat)

Pièces du volet UE du dossier SIEGHLM :

- Le Traité sur le fonctionnement de l'UE ( protocole 26 + art.14 + art.106.2 )

- La Charte des Droits fondamentaux ( art.34 + art.36 )

- Le Socle européen des droits sociaux ( principe 19 )

- L'arrêt CJUE Altmark ( 280/00 du 24 juillet 2003 )

- La Décision CE / compensations de service public d'application directe au SIEGHLM ( 2012/21/UE )

Mode d'emploi SIEG France (slides FRANCE de la journée pro)

Le SIEGHLM est conforme à la Décision 2012/21/UE : 5 points clés :

1- Actes officiels de mandat SIEGHLM : note justificative du mandat SIEG des organismes d'HLM : CCH + Agrément opérateur + CUS + Conventions APL.

2- Aides d'Etat sous la forme d'aides aux investissements de long terme en infrastructures sociales nécessaires à l'exécution du SIEGHLM et non pas d'aides d'Etat sous la forme de subventions annuelles d'exploitation venant couvrir un déficit structurel d'exploitation comme c'est le cas dans de nombreux SIEG sociaux. Il s'agit de contrôles spécifiques et prévisionnels d'absence de surcompensation des opérations d'investissement de long terme (construction de logements sociaux, réhabilitation de logements existants, y compris rénovation thermique, renouvellement urbain de quartiers de logements sociaux, démolition de logements absolètes....). Mise en place progressive de tests d'absence de surcompensation dès l'instruction du projet d'investissement (test prévisionnel) et à sa clôture lors du paiement du solde de la compensation avec correction éventuelle du montant d'aide en cas de surcompensation. Un test d'absence de surcompensation adapté à la nature particulière des aides d'Etat à l'investissement et permettant de prévenir en amont toute situation de compensation.

Exemples de tests d'absence de surcompensation mis en oeuvre depuis la Décision initiale de 2005 révisée en 2011 :

- Test "feuille SIEG" DHUP / LOLA dans le cadre de l'octroi des agréments de l'Etat / construction de nouveaux logements sociaux (110.000 logements sociaux / an), et son intégration aux notes techniques DHUP.

- Test SIEG "défiscalisation Outre Mer HLM" suite à la Décision DG COMP N463/A/2008 de compatibilité des aides d'Etat sous la forme de défiscalisation des investissements en logement social propre à la situation du logement en Outre Mer (MOM, DHUP, Bercy).

A noter également, les contrôles du respect du régime d'aide d'Etat applicable par la direction juridique de la Banque Européenne d'Investissement, contrôle conditionnant l'octroi des prêts BEI et des garanties publiques de l'Union européenne (Plan Juncker, InvestEU) aux organismes d'HLM.

De plus, ces tests d'aide à l'investissement SIEGHLM sont basés sur des données économiques de référence fixées par l'Etat, paramètres de calcul du test d'absence de surcompensation qui s'imposent aux organismes d'HLM (DHUP - cf toute dernière note technique de référence applicable).

3- Comptabilité interne SIEG / hors SIEG (voir notre guide de mise en oeuvre par les organismes d'HLM)

4- Enfin et surtout, depuis 2006, la France a transmis 5 rapports officiels à la Commission - voir nos extraits logement social du volet SIEGHLM des 5 rapports - attestant de façon constante de l'application en droit interne des dispositions de la Décision 2012/21/UE pour le SIEGHLM et les autres SIEG sociaux concernés (hôpitaux par exemple, crèches, formation pro...).

Des rapports officiels de l'Etat français, disponibles dans leur version intégrale dans le site de la DG COMP (page SIEG de la DG Concurrence), et dont le contenu n'a jamais été contesté par la Commission, ni fait l'objet d'enquête particulière :

Une sécurité juridique ainsi acquise par les autorités françaises depuis 2005 par l'application progressive, en droit interne, des dispositions de la Décision 2012/21/UE.

Une application qui a permis à la France de contrer les 2 plaintes de l'UNPI contre le SIEGHLM dans son ensemble et pour surcompensation présumée de deux opérateurs chargés de sa gestion.

Une application effective de la Décision 2012/21/UE qui a surtout permis à la France de mobiliser près de 700 millions d'euros de FEDER pour financer les investissements en rénovation thermique des logements sociaux HLM et accompagner la baisse des charges locatives des ménages locataires bénéficiaires finaux de ces aides européennes.

A noter également les quelques 2,5 milliards d'euros de prêts de la Banque européenne d'investissement (BEI) aux organismes d'Hlm par l'intérmédiaire de la Caisse des Dépôts et Consignations.

Le respect des dispositions de la Décision 2012/21/UE conditionne en effet l'octroi des aides du FEDER par les autorités de gestion et des prêts de la BEI.

Pour le FEDER, en cas de contrôle ex-post par la CICC des projets SIEGHLM financés et de constat de non respect du régime d'aide d'Etat applicable, ce n'est pas la surcompensation qui doit être remboursée mais l'ensemble de l'aide FEDER octroyée en raison de la non conformité du dossier d'instruction.

Les aides du FEDER octroyées par les Conseils régionaux se traduisent en effet par des aides d'Etat aux investissements nécessaires au SIEGHLM.

Le contrôle d'absence de surcompensation s'opère donc sur l'opération de rénovation thermique co-financée par le FEDER et non pas sur l'exploitation annuelle du SIEG de logement social par l'organisme.

Une modalité de contrôle à l'opération jamais constestée par les contrôles des projets FEDER assurés par la Commission (DG Regio + DG COMP) depuis le plan de relance économique de 2009, ni par la CICC, Commission Interministérielle de Coordination des Contrôles, en charge du contrôle en France de ces projets cofinancés par l'Union européenne.

Un tel niveau d'engagement de l'Union européenne dans le co-financement des investissements nécessaires au SIEGHLM n'aurait pu avoir lieu si la France n'appliquait pas les dispositions de la Décision 2012/21/UE.

L'octroi de ces aides de l'Union européenne est en effet explicitement conditionné au respect des politiques et règlementations UE, y compris du régime d'aide d'Etat applicable à l'opération cofinancée, au même titre que les procédures des directives marchés publics.

Cela signifie donc que ni la Commission européenne, ni la CICC, ni la BEI n'ont contesté le bien-fondé de ces méthodes de contrôle par projet d'investissement.

La Commission européenne (DG Regio) y a même contribué en proposant une simplication du test d'absence de surcompensation en lien avec la prise en compte de l'assiette éligible propre au FEDER.

Un double test de prévention de toute surcompensation.

Il s'agit d'un premier test "prévisionnel" conditionnant l'instruction du dossier FEDER et d'un second test actualisé lors du "paiement du solde", neutralisant ainsi tout risque de surcompensation des coûts nets du projet d'investissement de long terme.

Par ailleurs, les investissements en logement social sont aujourdhui une priorité pour l'Union européenne et la nouvelle Commission Von der Leyen, tant dans la mise en oeuvre du socle européen des droits sociaux que dans le cadre du projet de Plan bâtiment du Green Deal.

A titre d'exemple, une "vague de rénovation thermique" y sera programmée au moyen des fonds de la BEI et du programme européen InvestEU selon le Vice-Président de la Commission, Frans Timmermans.

Une politique de rénovation thermique des logements sociaux à grande échelle pour laquelle la France est exemplaire dans l'Union, de part le nombre de logements sociaux ainsi rénovés, le nombre de ménages bénéficiaires finaux et les investissements générés.

Les organismes d'HLM bénéficient à ce titre d'un appui croissant de l'Union européenne (exemple tout récent du prêt de 153 millions d'euros de la BEI à "Maisons et Citées") dans la continuité du prêt global BEI accordé aux 4 OPHLM du réseau Canopée et largement mis en valeur par la précédente Commission Juncker.

Comment imaginer une telle publicité, une telle valorisation officielle d'un projet par un membre du Collège des Commissaires, si ce projet n'était conforme aux dispositions de la Décision 2012/21/UE ?

"Surcompensation ANCOLS"

Une application unanime (France - Commission - BEI - CICC) pourtant aujourd'hui contestée par l'ANCOLS, avec l'appui de la Cour des Comptes, par l'affirmation de "lacune sérieuse" des contrôles d'absence de surcompensation en France.

Une position pour le moins totalement contraire à celle, officielle et constante, de la France auprès de la DG COMP et, a fortiori, jamais contestée par l'autorité européenne de concurrence.

Mais que cherchent donc l'ANCOLS et la Cour des Comptes ?

Comment l'ANCOLS peut-elle contredire la position officielle de la France ? Etre plus exigente que l'autorité européenne de concurrence elle-même ?

Va-t-elle aller jusqu'à saisir la CJUE contre la France et la Commission en manquement conjoint ?

Comment expliquer cette notion de "Surcompensation ANCOLS exploratoire" 15 ans après l'entrée en vigueur de cette Décision de la Commission d'application directe ?

Introduction de nouveaux contrôles exploratoires ANCOLS sous la forme de contrôles de l'absence de surcompensation non plus des aides à l'investissement par opération SIEG mais des "aides annuelles à l'exploitation" découlant de l'activité SIEGHLM globale de l'opérateur mandaté.

Une affirmation de "lacunes sérieuses de contrôle" pourtant contraire aux échanges entre la DHUP et la DG COMP (cf réponse DHUP + synthèse) dans le cadre de l'instruction des 2 plaintes UNPI (SA.34751) et notamment de l'enquête DG COMP sur le SIEGHLM consécutive à ces plaintes UNPI. Cette position de la DHUP n'a jamais été contestée par la DG COMP dans l'instruction de ce contentieux UNPI, lequel n'a d'ailleurs pas prospéré.

Libre financement et modèle économique du SIEGHLM

La France est en effet totalement libre de définir le modèle économique du SIEGHLM, de son financement et par conséquent les formes d'aides d'Etat à octroyer qui sont nécessaires à sa mise en oeuvre (aides à l'investissement vs aides à l'exploitation) mais également le mode de contrôle de l'absence de surcompensation adapté à ces formes d'aides dès lors qu'il est conforme aux dispositions de la Décision 2012/21/UE.

A titre d'exemple, dans certains Etats-membres (Belgique, Italie...) les loyers sociaux sont fixés en fonction des revenus des locataires, sans APL, ce qui induit un déficit structurel de la gestion du SIEG qui est épongé annuellement par les Régions.

Un modèle économique de compensation d'exploitation structurellement déficitaire compte de l'obligation de service public de nature tarifaire, totalement différent du modèle économique du SIEGHLM fondé sur l'équilibre économique des investissements.

De même aux Pays-Bas, les investissements en logements sociaux s'opèrent dans le cadre de programmes quinquennaux sans aide à la pierre, exception faites de garanties publiques gratuites de l'Etat accordées aux corporations de logement pour faciliter l'accès aux emprunts bancaires contractés pour financer ces programmes pluriannuels d'investissement. En l'absence d'aide directe à une opération d'investissement, le contrôle d'absence de surcompension s'opère également à l'exploitation.

(France + DG COMP) versus (ANCOLS + Cour des Comptes) ? Notre décodage FR de cette nouvelle "surcompensation ANCOLS" exploratoire.

La "Surcompensation ANCOLS" = une tentative d'instrumentalisation FR de la Décision 2012/21/UE au moyen de la délibération ANCOLS.

Ou comment réouvir la chasse aux présumés "dodus-dormants" au moyen d'une nouvelle arme : qualifier leur exploitation annuelle d' "aides d'Etat illégales à rembourser", le tout en faisant porter habilement le chapeau sur Bruxelles, au prix de contester la position constante des autorités françaises auprès de la Commission.

Une nouvelle "surcompensation ANCOLS" introduite en force, malgré la réticence publique du Ministre du logement à la démarche : une notion de "compromis exploratoire", temporaire (18 mois), avec un"retour de terrain" possible.

A défaut d'accord sur la méthode et la nécessité d'agir, le compromis s'établit donc par une mise en oeuvre "exploratoire" du 1er avril 2019 au 31 octobre 2020.

Plus étonnant encore est l'appui de la démarche "surcompension ANCOLS" par un référé PM Cour des Comptes afin obtenir un arbitrage du Premier Ministre face à la réticence du Minstre en charge du logement.

Un référé bizarrement 100% en phase avec l'analyse de l'ANCOLS au prix de procéder à quelques raccourcis et autres Fakenews quant au droit applicable et aux risques juridiques encourus. Voir notre analyse des 5 "fakenews" du référé en question quant aux "lacunes sérieuses" des contrôles existants et à leurs conséquences juridiques et financières.

5 Fakenews UE comprenant :

- les risques de "sanctions financières" des lacunes de contrôles,

- les notions "d'aides d'Etat compatibles" et de "non aides d'Etat" entre lesquelles la Cour des Comptes s'emmèle les pinceaux,

- le "remboursement de l'aide",

- le risque de "saisine d'office" de la DG COMP contre la France (sans plainte UNPI),

- le risque de "recours en manquement" devant la CJUE et

- l'obligation de "notification" du mécanisme de contrôle ANCOLS à la Commission.

Fakenews volontaires pour convaincre le PM dans son arbitrage ou méconnaissance du dossier SIEG ?

Plus inquiétant encore est la sélectivité de l'argumentaire à charge.

A noter par exemple :

- exit du référé la référence au contenu des 5 rapports officiels de la France, le contenu des échanges DHUP-DG COMP et le rejet des plaintes UNPI après instruction par la DG COMP,

- exit la mention des contrôles de surcompensation de plus d'un millier d'opérations de rénovation thermique HLM co-financées par l'UE (Test d'absence de surcompensation FEDER, BEI, garanties publiques Plan Juncker...),

- exit les contrôles de surcompensation conditionnant l'obtention des agréments LOLA (DHUP) pour la construction de nouveaux logements sociaux...

- et enfin et surtout, exit la pratique décisionnelle de la Commission en matière de SIEG sociaux et d'application de la Décision.

Zoom avant sur la Fakenews n°4 du référé Cour des Comptes : risque de "saisine de la DG COMP contre la France" .

Pas de saisine d'office en matière de SIEG

En effet, compte tenu de la sensibilité toute particulière du dossier des SIEG, et notamment des SIEG sociaux, a fortiori en raison de la situation du crise du logement abordable que partagent les métropoles européennes, les Collèges des Commissaires ont toujours renoncé à se saisir d'office des dossiers SIEG en n'intervenant qu'en cas de plaintes d'opérateurs concurrents, directement concernés, à l'exemple des 2 plaintes UNPI qui ont été acceptées et instruites.

Ce n'est pas la nouvelle Commission Von der Leyen prônant l'économie sociale de marché face au désamour de l'Europe qui va faire bouger les lignes de cette pratique décisionnelle en matière de SIEG sociaux face à la crise européenne du logement désormais débattue au Parlement européen et aux priorités de la nouvelle Commission :

- "vague" de rénovation thermique de logements sociaux (Green deal porté par le Commissaire vice-Président Timmerams),

- plan d'action "socle européen des droits sociaux" et de son volet accès à un logement social porté par le Commissaire Schmit.

Par ailleurs, à noter un retour du Premier Ministre / réferré Cour des Comptes plus équilibré, lequel appelle que la Commission n'a formulé aucune observation à la France suite à ses 5 rapports bisannuels, qu'il convient cependant de "renforcer ce dispositif", que le SGAE transmettra cette méthode exploratoire ANCOLS à la Commission (pour mémoire cette notification n'est pas exigée par la Décision sauf sur demande de la Commission) mais selon le PM "qu'elle continuera d'être discutée et pourra, le cas échéant, faire l'objet d'adaptations". On retrouve la notion de "retours de terrain" chère au Ministre en charge du logement.

Toujours pour mémoire, la dernière notification officielle par un Etat-membre de son modèle économique du logement social, pour ne pas le citer les Pays-Bas, s'est traduite par 17 ans de procédures, la négocation d'un plafond de revenus unique de 33.000 euros et la vente de logements sociaux jugés en "surcapacité de l'offre".

"Faire l'objet d'adaptations " selon le PM : est-ce à dire que si trop d'organismes HLM se retrouvent en mode "surcompensés ANCOLS" au 31 octobre 2020, l'ANCOLS devra revoir sa copie et que l'on procèdera à une restitution des surcompensations remboursées ?

Quid de l'accès à de nouvelles compensations des coûts d' investissements nécessaires à l'exécution de leur CUS pour les organismes HLM fléchés "surcompensés ANCOLS" au 31 octobre 2020 ?

Décodage UE + Instrumentalisation FR = Conformément à l'article 6.2 de la Décision, le fléchage "surcompensé ANCOLS" d'un organisme HLM signifiera :

1- le remboursement de la surcompensation de l'exploitation SIEG de l'organisme HLM (et non pas de l'aide totale reçue par l'organisme HLM). A qui rembourser cette "surcompensation ANCOLS" s'agissant de co-financements multiples par "co-aides d'Etat directes" complémentaires (Etat, CDC, Action-logement, ANRU, collectivités territoriales, FEDER, BEI) mais également d'équivalent-subvention (terrains et garanties gratuites des collectivités locales, prêts bonifiés, exonérations et degrèvements fiscaux, taux réduits de TVA...) ?

2- la révision des paramètres de calcul des aides existantes, (pour les organismes HLM surcompensés ANCOLS ou pour tous les organismes d'HLM mandatés SIEG ?)

3- un contrôle régulier de "surcompensation ANCOLS" au minimum tous les 3 ans aux quelques 800 opérateurs mandatés SIEG,

4- un report possible d'une partie de la "surcompensation ANCOLS" (max 10% de la compensation totale annuelle moyenne qu'il reste à calculer) sur un exercice n+1 en déduction je cite de la "compensation due pour cet exercice". Que signifie "une compensation due pour un exercice" pour un organisme HLM exécutant le SIEGHLM ?

Donc...

Pour conclure, la "surcompensation ANCOLS-Cour des Comptes" = quasi "RLS bis / dodus-dormants" imposée par Bruxelles bien entendu... et qui va engendrer une insécurité juridique pour le #SIEGHLM dans son ensemble, une insécurité juridique que la Commission européenne tente précisément de neutraliser depuis l'arrêt Altmark de 2003 par cette Décision 2012/21/UE que la France applique progressivement depuis 2005.

L'Union Sociale pour l'Habitat saisit le Conseil d'Etat

Recours en Conseil d'Etat contre cette délibération ANCOLS : une insécurité juridique induite par ce "compromis exploratoire" pour les organismes d'HLM chargés par la loi de l'exécution du SIEG du logement social, une instrumentalisation contraire aux dispositions du Traité, à la Décision 2012/21/UE et à la pratique décisionnelle de la Commission européenne.

#SIEGHLM

Suivez l'actualité du dossier SIEGHLM avec les hashtag #SIEGHLM et #StateAid, notamment la veille permanente de notre bureau à Bruxelles USH Bruxelles et l'excellente page SIEG de la DG Concurrence,.

A noter, perspective de révision de la Décision 2012/21/UE en 2021 et étude d'évaluation lancée sur son application dans les Etats-membres.

Retrouvez toutes les pièces du Dossier #SIEGHLM et de la journée pro de l'Union Sociale pour l'Habitat ci-après :