Comment financer l'offre de logements abordables dans l'Union européenne ?

LE FINANCEMENT DU LOGEMENT ABORDABLE EN EUROPE

par le secrétariat de l’EMF-ECBC

Suite à l’article introductif sur le logement social publié dans l’édition du rapport Hypostat de l’année dernière, nous souhaitons cette année faire la lumière sur le concept complexe du logement abordable en Europe, en nous attardant plus particulièrement sur les différents types de financement utilisés.

Avec une tendance à la hausse généralisée du prix des logements sur tout continent et l’absence de solutions de logement abordable en particulier dans les grandes villes, une part toujours plus grande de la population a de plus en plus de difficultés à gravir la première marche de l’échelle de la propriété ou plus généralement à trouver un logement pour s’y sentir chez soi.

Dans ce contexte, le logement abordable est une thématique qui s’inscrit en tête de la plupart des programmes politiques et qui fait les gros titres des principales publications. La Commission européenne en a souligné l’importance dans l’édition 2019 de ses recommandations annuelles aux États membres (RSP), publiées en juin dernier[1], dans lesquelles elle pointe la pénurie de logements abordables dont souffrent certains pays et la nécessité de mettre en œuvre des politiques pour la promotion et le développement de ce type de logements. Dans ce contexte, la Fédération hypothécaire européenne s’est attachée à comprendre comment le logement abordable en Europe est financé et, en particulier, le rôle que joue le financement privé dans le secteur.

Pour cet exercice, la Fédération hypothécaire européenne a recueilli les informations de 11 États membres de l’UE sur quatre points principaux : tour d’horizon du logement abordable par pays, raisons pour lesquelles il faut investir dans le logement abordable, montant des prêts et des fonds investis dans des projets ciblés sur l’abordabilité du logement et évaluation du risque de crédit associée à ces types de prêts.

QU’EST-CE QUE LE LOGEMENT ABORDABLE ?

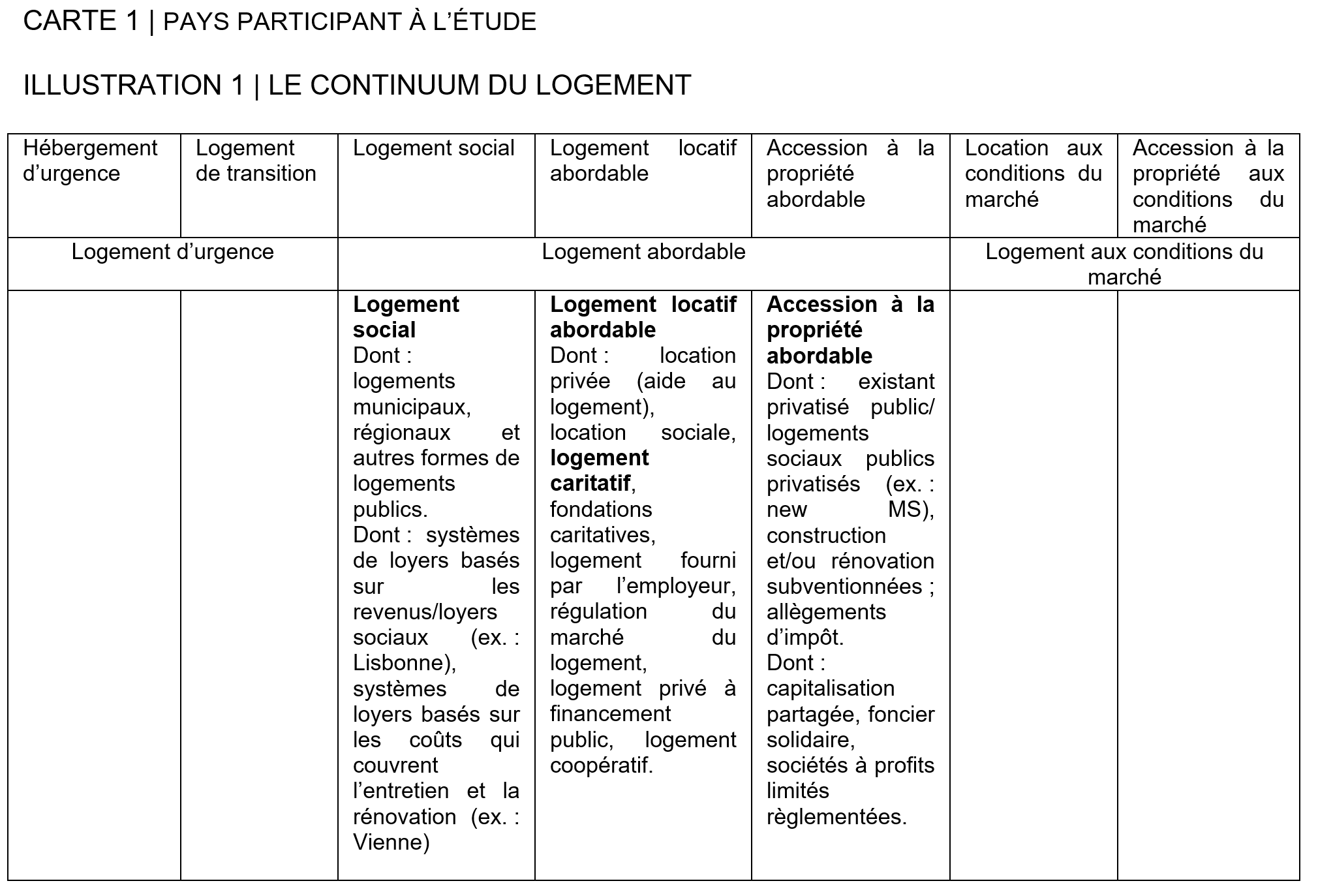

Pour commencer, il est important de noter qu’il n’existe actuellement au niveau européen aucune définition du logement abordable et il est donc difficile de définir les limites de ce que nous entendons par ce concept et de délimiter l’étendue de la présente étude. Par conséquent, pour être aussi inclusifs que possible et pour permettre de cartographier tous les différents scénarios possibles, nous entendons par « logement abordable » le logement social, le logement locatif abordable et/ou l’accession à la propriété abordable, comme le montre l’illustration 1, qui a été validée par le plan d’action du Partenariat logement. Cette approche a pour objectif de reconnaître le fait que logement abordable est une question culturellement spécifique et qui varie en fonction du contexte.

Malgré l’absence de définition commune au niveau européen, certains pays ont élaboré des lignes directrices et des paramètres qui leur permettent de classer certains programmes, mesures et structures immobilières en logements abordables.

Note 1. Le partenariat concentre ses travaux sur les types de logement abordable entourés de pointillés verts.

Note 2. Dont : Entre autres. Pour le partenariat, le concept de « logement abordable » recouvre un large éventail de solutions, dont des exemples sont proposés dans les cases ci-dessus. « Dont » signifie que d’autres scénarios sont possibles.

Point commun aux différents programmes : un plafond revenus/valeur du bien est généralement défini afin d’identifier les candidats potentiels ainsi que les logements éligibles.

C’est le cas en Irlande où, malgré l’absence de définition officielle, le logement social se caractérise par la soumission des demandes à la direction des collectivités locales et par certains plafonds de revenus. Par exemple, à Dublin, le conseil municipal a fixé à 35 000 EUR le revenu net qu’un adulte qui demande un logement social ne doit pas dépasser. En plus de ces critères de revenus, les candidats doivent avoir véritablement besoin d’un logement, ne pas avoir les moyens et ne pas être en mesure de se loger avec les ressources dont ils disposent et être âgés d’au moins 18 ans. S’agissant du logement abordable sous la forme de l’accession à la propriété, des critères différents s’appliquent. Selon la législation qui régit ces programmes, les remboursements ne doivent pas représenter plus de 35 % du revenu annuel net du foyer, avec un ratio prêt-valeur de 90 %, et être basés sur le prix d’achat moyen qu’un primo-accédant paierait dans une zone administrative. Les collectivités locales accordent aux acheteurs une remise qui peut atteindre 40 % de la valeur marchande du bien et qu’elles conservent à titre de garantie. L’acheteur doit au final rembourser la totalité de la part des collectivités locales.

Aux Pays-Bas, des critères similaires sont appliqués. Le seuil de « libéralisation des loyers », permet de savoir si un logement appartient à la catégorie des logements sociaux ou non. Le seuil actuel (pour 2019) est fixé à 720 EUR. Pour établir le loyer maximum, on utilise un système par points : des points sont attribués en fonction de la qualité du logement et de son environnement. En plus de ce seuil à ne pas dépasser pour avoir droit à un logement social, un plafond de revenus est également appliqué, qui fixe le revenu brut maximum à 38 035 EUR.

De même en France, il n’y a pas de définition commune, mais des conditions de revenus et de composition du foyer sont appliquées en guise de critères d’éligibilité tant pour la location que pour l’accession à la propriété abordable.

En Autriche, il existe diverses alternatives au marché privé, avec par exemple des logements sociaux et des logements abordables, même s’il n’existe aucune définition de ces concepts. À l’instar de ce qui se passe dans la plupart des autres pays d’Europe, il y a des critères à respecter concernant le type de ménage et les revenus pour pouvoir bénéficier de ces programmes de logement.

À l’inverse, au Danemark, il n’y a pas de plafond de revenus pour les bénéficiaires et les logements vacants sont attribués par les organismes de logement d’après l’ancienneté sur la liste d’attente, mais les municipalités ont le droit d’affecter des locataires à au moins 25 % des logements vacants des organismes de logement.

Enfin, en Allemagne, il n’existe pas non plus de définition, mais divers outils sont en place pour promouvoir logement abordable, principalement au niveau fédéral, ainsi que la protection sociale des ménages à faibles revenus, la création de programmes visant à couvrir les frais de logement directs et indirects et, enfin, la protection des ménages locataires grâce à la législation générale sur la location qui interdit les licenciements arbitraires et les augmentations excessives des loyers.

Dans l’ensemble, malgré l’absence de définition commune au niveau européen, on observe que tous les pays ont mis en place différents programmes qui sont dotés de caractéristiques similaires, avec pour principal objectif de rendre la location et l’accession à la propriété abordables pour les personnes dont les revenus sont inférieurs à un certain plafond et qui ont besoin d’un endroit pour se loger. Dans la section suivante, nous examinons de plus près ces différents programmes et le type de logements proposés dans les différent pays.

LE LOGEMENT ABORDABLE, PLUS QU’UN LOGEMENT SOCIAL

Il existe dans tous les pays de l’échantillon au moins une forme de logement abordable, qui, dans bon nombre de pays, englobe également des programmes de logement social. En ce sens, il est important de noter que les pays déclarent recourir, en plus du logement social, à différents types de logement abordable. Bien que ces deux concepts – logement abordable et logement social – soient souvent utilisés de manière interchangeable, il est important de ne pas perdre de vue que le concept de logement abordable est beaucoup plus vaste que le concept de logement social et, par conséquent, ce type de logement ouvre la voie à différentes façons d’aider les citoyens à accéder au logement.

En Autriche, les principaux dispositifs mis en place pour favoriser l’abordabilité du logement permettent de proposer des logements municipaux et des logements GVB (associations de logement à profits limités), les premiers pouvant être considérés comme des logements sociaux et les seconds comme un autre type de logement abordable, mais pas obligatoirement social.

De même, en République tchèque, le type le plus répandu de logement abordable consiste en des logements qui sont donnés en location par les municipalités avec des loyers nettement inférieurs à ceux du marché. Plus au nord, au Danemark, il existe également des mesures de contrôle des loyers pour les locataires et des aides individuelles au logement, les deux dispositifs étant considérés comme des programmes de logement abordable. En Europe centrale et du sud, plusieurs programmes différents visant à promouvoir le logement abordable sont en place. Par exemple, en France, on trouve des « logements intermédiaires », une forme de logement abordable à mi-chemin entre le logement social et le marché du logement, dont les loyers sont également plafonnés et dont l’accès est ciblé sur les familles à moyens revenus.

En Espagne, le principe du logement abordable est inscrit dans la constitution et son développement est par conséquent assuré de plusieurs manières, et pas seulement par le logement social. D’une part, l’accès à ce type de logement est assuré grâce à ce qu’on appelle l’habitat publiquement protégé (Viviendas de Proteccion Publica, VPP), qui limite les prix à la vente et à la location et définit le type de logement éligibles, et avec également des conditions de revenus. D’autre part, les dispositifs pour le logement mis en place en 2013, sur lesquels nous reviendrons plus en détail dans cet article, favorisent le crédit hypothécaire afin de rendre l’accession à la propriété plus abordable.

En Italie, différentes formes de logement abordable sont également présentes en marge du modèle traditionnel de logement social avec, par exemple, un plafonnement des loyers et des logements à prix fixe, sur lesquels nous reviendrons plus en détail dans la section suivante.

De même, en Irlande, des organismes de logement et des organismes sans but lucratif agréés proposent, avec le soutien des collectivités locales, des logements locatifs abordables à des loyers qui sont bien au-dessous des prix du marché. Dans le même temps, on trouve parmi ces organismes des coopératives de logement dont les membres/locataires participent activement à l’élaboration des politiques et à la prise des décisions dans la région.

Enfin, en Suède, il n’existe pas de dispositif spécifique pour le logement social. Toutefois, étant donné que les loyers sont contrôlés par l’État, le logement locatif est généralement considéré abordable.

QUELLES SONT LES MESURES EN PLACE POUR L’ABORDABILITÉ DU LOGEMENT ?

Comme nous l’avons vu, l’abordabilité du logement est un problème multidimensionnel, qui fait que les solutions et les politiques peuvent, d’après les informations qui nous ont été communiquées jusqu’à maintenant, se présenter sous plusieurs formes. Bien qu’il n’y ait pas d’approche commune en Europe en faveur de l’abordabilité du logement, qui est dans les mains d’acteurs nationaux et même régionaux et locaux, les politiques mises en œuvre présentent des similitudes. Des subventions, des exonérations d’impôts et des conditions de financement préférentielles sont prévues pour favoriser la construction de logements abordables ou pour aider une certaine frange de la population, comme par exemple les jeunes couples, les primo-accédants et les ménages à faibles revenus. Sur le marché locatif, l’abordabilité est favorisée par le contrôle et le plafonnement des loyers sous certaines conditions. Pour donner une image plus claire de la situation en Europe, nous passons en revue dans la section suivante les mesures les plus pertinentes qui existent et qui ont été adoptées par les différents pays de l’UE dans ce domaine.

Il existe dans la plupart des pays, sous une forme ou sous une autre, des programmes d’aide publique pour le logement qui visent à promouvoir le logement abordable.

En République tchèque, on dénombre trois types d’aides : les subventions pour la construction et la reconstruction de logements sociaux, les prêts subventionnés à conditions avantageuses pour les jeunes pour lesquels le coût du logement est relativement plus élevé et des aides sociales destinées à couvrir une partie des frais de logement pour certains segments de la population.

En Autriche, des mesures similaires sont en place. Il existe dans le pays des dispositifs en faveur de l’abordabilité du logement depuis 1979, année qui a marqué l’introduction de la loi sur le logement sans but lucratif et la création d’associations de logement à profits limités réglementées (GVB). Ces dernières, qui interviennent sur le marché privé, ont pour mission de rendre le logement abordable. Elles se caractérisent par plusieurs principes, parmi lesquels le principe de couverture des coûts, le principe de limitation des profits, le principe d’immobilisation des logements, le principe de champ d’action limité et le principe d’obligation de construction. Outre ces associations de logement à profits limités, qui interviennent sur le marché privé, le secteur public participe lui-aussi directement au marché en versant des subventions qui sont transférées par le gouvernement fédéral aux Länder. Ces deux dernières années, ces subventions ont plutôt ciblé la stimulation de l’offre sous la forme de prêts à taux réduit et du versement d’annuités pour la construction et la reconstruction. Enfin, pour compléter ces programmes, l’État verse également des aides au logement à certains citoyens.

Toujours dans le même contexte, c’est l’État, en France, qui définit les conditions à remplir pour pouvoir bénéficier des dispositifs publics mentionnés ci-dessus. Ces conditions correspondent à différents niveaux de revenus et ouvrent droit à quatre catégories d’aide différentes. Première catégorie : les aides liées aux logements locatifs sociaux dans le cadre du programme d’HLM (Habitations à loyer modéré), qui a pour objectif de proposer des logements à faible loyer et de promouvoir la diversité, et dont la gestion est confiée à des sociétés à but non lucratif réglementées qui ont pour mission de promouvoir le logement social, tant en location qu’en acquisition. Des avantages considérables sont associés à ce programme : taux réduit de TVA, accès au foncier à des prix préférentiels ou à des parcelles réservées, accès à des prêts à faible taux d’intérêt de la Caisse des Dépôts dans le cadre du « Fonds d’épargne » et exonération temporaire (25 ans) de taxe foncière. La deuxième catégorie permet de bénéficier des mêmes avantages que la première catégorie, mais elle est toutefois destinée à aider les entreprises à payer leurs loyers et l’exonération de taxe foncière ne dure que 15 ans. En plus de ces deux dispositifs, l’État français propose un programme de loyers intermédiaires qui permet aux bailleurs privés de bénéficier d’une réduction spéciale de leur impôt sur le revenu (« Amortissement Pinel »). Enfin, il existe quatre types d’aide pour l’accession à la propriété, à savoir le PTZ (Prêt à Taux Zéro), un prêt sans intérêt qui couvre une partie du prix d’achat total pour les primo-accédants à faibles revenus et à revenus intermédiaires ; le PAS (Prêt d’Accession Sociale), une garantie pour les banques plutôt que pour les propriétaires qui est destinée à aider certains segments de la population à obtenir un crédit. Les personnes qui bénéficient de ce dispositif peuvent, le cas échéant, récupérer une partie de leur moins-value. Un fonds spécial, le Fonds de garantie de l’accession sociale, qui associe aide du prêteur et aide de l’État, permet de bénéficier d’une garantie d’État ; le PSLA (Prêt social de location-accession), qui permet aux locataires d’acheter le logement qu’ils occupent au bout d’un certain temps. Dans le cadre de ce programme, le promoteur est généralement un organisme HLM et bénéficie par conséquent d’un taux réduit de TVA et a accès à des prêts à faible taux d’intérêt, ce qui signifie que l’emprunteur peut lui-aussi profiter de ces avantages. Enfin, un nouveau dispositif vient d’être mis en place, le BRS (Bail réel solidaire), qui repose sur le principe d’organisme de foncier solidaire.

Au Danemark, l’habitat social se présente sous la forme de loyers à prix coûtant qui sont proposés par des organismes de logement sans but lucratif et pour lesquels il n’y a pas de plafond de revenus à ne pas dépasser pour les bénéficiaires. Le ratio prêt-valeur des prêts hypothécaires pour les logements sociaux/publics est fixé à 80 % comme pour les prêts traditionnels, mais dans le cas de ces prêts, l’organisme prend en charge le reste des frais. Dans le cadre de ce dispositif, lorsque le projet est subventionné, une garantie municipale peut permettre de couvrir entre 86 et 90 % du prix. En d’autres termes, la municipalité consent un prêt d’un montant équivalent à 8 à 12 % et les 2 % restants sont à la charge du locataire. Il existe également d’autres formes de logement abordable et différentes formes de logement social, comme par exemple un dispositif de contrôle des loyers pour les locations résidentielles. Ces mesures de contrôle résultent de la loi sur les loyers et de la loi pour la régulation du logement, qui fixent le montant maximum des loyers ainsi que les démarches officielles obligatoires à effectuer. Les règles sont différentes et varient en fonction de certains aspects, tels que l’âge du logement et l’endroit où il est situé. La règle principale à observer, c’est la signature d’un contrat de location d’une durée indéterminée qui ne peut être résilié de manière unilatérale par le bailleur. De plus, chaque municipalité forme une commission d’évaluation des loyers qui est chargée de résoudre les litiges entre bailleurs et locataires, et notamment les litiges relatifs à la fixation et à la révision des loyers. Autre mesure mise en place par le gouvernement danois : le versement d’aides individuelles au logement par les municipalités afin d’aider les locataires à rembourser leur crédit.

En Allemagne, les mesures prises pour proposer des logements abordables sont concentrées sur la construction de logements sociaux et la facilitation de l’aide financière pour les ménages locataires. Dans ce contexte, un programme de logement locatif social fournit des logements abordables ainsi que des aides pour les familles à faibles revenus pour couvrir une partie de leurs frais de logement. On trouve d’autres mesures de protection des ménages dans la législation relative à la location, qui fixe un plafond annuel pour les augmentations de loyer dans le cadre des baux existants et permet aux municipalités de donner la possibilité de limiter l’augmentation des nouveaux baux pour les logements existants. Cette dernière mesure limite, s’il y a des frictions sur le marché, le niveau des loyers pour les nouveaux baux à 10 % en plus du niveau des baux existants pour des logements similaires. En outre, s’agissant des logements occupés par leur propriétaire, les pouvoirs publics allemands ont également mis en place un plan spécifique, le « Baukindergeld », un programme d’aide destiné aux familles avec enfants qui souhaitent faire construire ou acheter un logement pour l’occuper. Ces aides sont versées aux primo-accédants dont les revenus ne dépassent pas un certain plafond (revenu annuel imposable maximum de 90 000 EUR pour les familles avec un enfant plus 15 000 EUR par enfant supplémentaire). Le Baukindergeld est en place depuis septembre 2018 et d’après certaines estimations, jusqu’à 200 000 familles devraient en bénéficier. Hormis ce programme spécifique, l’État agit en faveur de l’abordabilité de l’accession à la propriété avec des programmes de prime au logement et de constitution de capital qui aident les ménages à faibles revenus à économiser en vue de l’achat d’un logement. Hormis l’État, la Kreditanstalt für Wiederaufbau joue également un rôle important dans l’accès au logement en proposant des prêts subventionnés et des aides au remboursement pour l’accession à la propriété ainsi que pour la construction de logements éco-énergétiques et la rénovation de logements existants. Des organismes régionaux interviennent également dans la promotion du logement abordable avec leurs propres programmes d’accession à la propriété, tels que des aides à la construction et la mise à disposition de parcelles de terrain pour les ménages, mais les mesures varient considérablement d’un Land à l’autre. Pour résumer, environ un cinquième des propriétaires-occupants bénéficie d’une mesure d’aide publique, sans compter ceux qui bénéficient du programme lancé en septembre 2018.

En 2016, l’Irlande a mis en place des mesures ciblées sur les « zones tendues », où l’augmentation des loyers a été limitée à 4 % par an. La ville et le comté de Dublin, ainsi que les grandes zones urbaines de douze autres comtés, ont été classés en zones tendues. Une autre mesure consiste en le versement d’aides à la location aux personnes qui ont besoin d’un logement depuis longtemps, sous réserve de plafonds des loyers et du versement par le locataire aux collectivités locales d’une contribution qui est liée à ses revenus et à sa solvabilité.

L’Italie s’en tient depuis de nombreuses année à un modèle traditionnel de promotion du logement abordable par le logement social, qui repose sur l’idée que le seul moyen de proposer des logements sociaux, c’est lorsque le gouvernement joue à la fois le rôle de planificateur et d’exécuteur. Ce modèle repose sur trois types d’outils, à savoir des aides à la location d’un logement social public, des mesures de soutien en faveur des primo-accédants sous la forme d’exonérations fiscales et d’aides au remboursement des intérêts d’emprunt et, enfin, des conventions et des accords qui fixent le prix de certains logements au seuil de rentabilité. Partant de cette idée, depuis l’après-guerre, les programmes les plus importants pour le logement social ont été le Plan INA et le Plan Gescal, qui avaient pour objectif de développer l’emploi et d’accélérer le développement en mettant des logements à la disposition des travailleurs. Sous sa forme initiale, le plan INA a facilité la construction de plus de 350 000 maisons entre 1949 et 1963. Le plan Gesca s’est poursuivi avec le Plan INA-Casa, qui a introduit de nouveaux instruments de financement. Plus tard, la loi sur la réforme du logement a instauré un « plan décennal pour le logement résidentiel », placé sous la tutelle de l’Instituto Autonomo per le Case Popolari. Entièrement financé par des fonds publics, ce plan consistait en une série de mesures visant à favoriser l’acquisition de terrains pour le logement social. Il a été supprimé à la fin des années 90. Depuis 2007, de nouvelles mesures et de nouvelles lois ont été introduites afin d’ouvrir la voie à d’autres moyens de soutenir l’abordabilité du logement et de promouvoir le logement social. La réglementation italienne prévoit donc maintenant un système intégré qui repose sur un fonds immobilier central et national qui cofinance un fonds local connu et qui est connu sous le nom de « SIF », un nouvel outil pour la mise en œuvre du logement abordable dans le pays. De plus, en 2009, le Fonds italien des dépôts et des prêts (CDP) a créé, en partenariat avec l’Association bancaire italienne (ABI) et l’Association des fondations bancaires et des caisses d’épargne italiennes (ACRI), une société de gestion d’actifs, la CDP Investimenti SGR SpA, qui a pour mission de cibler le Fondo Investimenti per l’Arbitare (FIA) ou le fond immobilier national pour le logement social ciblé sur les investisseurs qualifiés. Il s’agit là de la dernière initiative privée en date en faveur du logement abordable financée par l’investissement privé et sans subventions publiques. Le secteur public fournit aussi certaines formes de logement social, financées cette fois par des ressources publiques, dans l’objectif d’augmenter le nombre de logements abordables grâce à des loyers modérés et à des prix de vente fixes pour ceux qui n’ont pas accès aux solutions disponibles sur le marché du logement en raison de contraintes de ressources et d’autres caractéristiques (étudiants, jeunes familles, parents séparés, retraités...). Par conséquent, en Italie, le logement social et le logement abordable sont financés par des entités publiques ainsi que par des entités privées, avec un large éventail de participants, des conseils locaux aux opérateurs immobiliers en passant par les associations bancaires, les fournisseurs de logements, les entreprises sociales et les organisations sans but lucratif. De plus, ces programmes ont évolué de façon remarquable au fil du temps, abandonnant une perspective traditionnelle et limitée au profit d’une perspective plus vaste qui recouvre un grand nombre de solutions différentes.

En Espagne, le logement abordable relève des plans de développement urbain et, par conséquent, une partie du parc de nouveaux logements construits relève obligatoirement des programmes de logement abordable. Le développement et la vente de logements neufs sont gérés par des initiatives publiques et privées dans le cadre d’un dispositif de prix maximum et de conformité aux besoins pour les acheteurs. Ce type de logement est généralement protégé pendant une durée limitée, comprise entre 10 et 30 ans, à l’issue de laquelle le logement devient un logement classique sur le marché sans restriction d’utilisation, de prix et d’acheteurs potentiels. Certaines autres restrictions s’appliquent à ce type de logement. Par exemple, il y a une taille maximum à respecter selon les caractéristiques du ménage. De même, il existe une limite de prix qui est fixée d’après le prix du module (prix/m² utile) multiplié par la surface et les coefficients affectés à l’endroit où il est situé. Les acheteurs doivent également respecter certaines conditions d’usage (résidence principale uniquement), et ne doivent pas être propriétaires d’un autre logement. Il n’y a actuellement pas de subvention spécifique pour les promoteurs qui construisent des logements abordables, mais le prix du terrain est – ou devrait être – considérablement inférieur aux prix sur le marché du logement. Toutefois, l’un des principaux objectifs des politiques pour le logement abordable est de fournir des terrains abordables dans des endroits adaptés, étant donné que le coût de ce terrain est répercuté, entre autres, sur l’acheteur final. Enfin, des conditions d’emprunt avantageuses – régies par un accord entre l’État et les établissements financiers – existent encore pour les personnes qui ont acheté un logement dans le cadre d’un régime de protection avant 2013.

Aux Pays-Bas, ce sont les entreprises qui sont les principales responsables de l’exploitation des logements sociaux locatifs. Parallèlement à cela, c’est au gouvernement national qu’il incombe d’augmenter le plafond de loyer applicable, qui a été relevé de 4 points de pourcentage en 2018 et de 2,5 points de pourcentage en 2019. Toutefois, en 2017, l’augmentation des plafonds de loyers a été variable en fonction des revenus des ménages. Avec cette mesure, le gouvernement comptait inciter les ménages à revenus élevés à déménager afin de donner aux ménages à faibles revenus un meilleur accès au parc de logements sociaux.

Enfin, en Suède, trois programmes différents ont été mis en place pour renforcer l’abordabilité des logements. Tout d’abord, tous les appartements locatifs du pays sont soumis à un contrôle des loyers, un système qui est en place depuis la Deuxième Guerre Mondiale. Ce système, connu sous le nom de « système de la valeur utilitaire » (bruksvardessystemet), couvre non seulement les appartements publics, mais aussi les appartements qui appartiennent à des sociétés commerciales et à des bailleurs privés, l’idée étant que le loyer doit être comparé à celui d’autres appartements locatifs de valeur utilitaire équivalente et qu’il ne peut différer que légèrement des loyers des logements publics. Toutefois, dans les zones très peuplées et à forte croissance économique, ce système est à l’origine de déséquilibres entre la demande et l’offre et, en conséquence, il est difficile de trouver un appartement neuf (liste d’attente de 17 ans à Stockholm et de 5 ans dans les environs). En plus du contrôle des loyers pour les personnes qui remplissent certaines conditions de ressources, d’âge (moins de 29 ans) et de composition de la famille (avec des enfants), il est possible d’obtenir une aide au logement. D’autre part, les personnes âgées de plus de 65 ans qui disposent de revenus faibles peuvent également prétendre à une indemnité de logement. Enfin, entre 29 et 65 ans, les personnes qui ont du mal à payer leur loyer doivent demander des aides sociales au niveau municipal. De plus, des aides à la construction de logements locatifs et de logements d’étudiant (petits appartements d’une surface au sol inférieure à 70 m2) ont été mises en place en 2015, bien qu’elles aient été supprimées fin 2018. Le nouveau gouvernement, qui est entré en fonction début 2019, s’est engagé à introduire de nouvelles aides à l’investissement sous une forme différente. On ne sait toutefois pas encore sur quoi ce nouveau programme sera ciblé.

LE LOGEMENT ABORDABLE EST UNE RÉALITÉ, MAIS QUELLE PART DU MARCHÉ TOTAL REPRÉSENTE-T-IL ?

Il ressort clairement de l’analyse ci-dessus que le logement abordable et le logement social existent, sous une forme ou sous une autre, dans tous les pays, mais mesurer la taille du marché est une tâche plus ardue. Il n’est pas toujours possible d’obtenir des chiffres dans ce domaine et, de plus, l’absence de définition commune, comme nous l’indiquons ci-dessus, complique la tâche. Notre échantillon suggère que dans la plupart des pays examinés, la part du logement abordable par rapport au marché du logement total se monte à environ 20 %, avec quelques exceptions où la proportion est considérablement plus faible.

D’après notre échantillon, les Pays-Bas, où la part du logement social atteint les 33 %, sont le pays où la proportion de logements abordables est la plus élevée.

Le Danemark arrive en deuxième position, avec 21 % du parc total de logements qui sont considérés comme des logements publics ou sociaux, et abordables.

La France suit de près avec presque 18 % des ménages qui louent une HLM (environ 10 millions de personnes).

En Autriche, 17 % du parc total relèvent du programme locatif des associations de logement à profits limités (GVB) et sont par conséquent considérés comme étant des logements abordables.

En Suède, si l’on ne prend en compte que le logement d'utilité publique, la part du logement abordable par rapport au nombre total de logements s’élève à 14 %, mais, en ne prenant en compte que les appartements en habitat collectif, 28 % des appartements relèvent d’un dispositif pour le logement abordable. Il est important de noter que tous les appartements locatifs sont soumis aux plafonds de loyers mentionnés dans la section précédente.

Vient ensuite l’Irlande avec 9,4 % des ménages qui vivent dans des unités d’habitation permanentes louées à des collectivités locales et à des associations bénévoles.

En Allemagne, près de 3 % du parc total de logements sont considérés comme des logements sociaux, une proportion qui monde à 6 % si l’on ne regarde que le marché locatif. En plus, entre 500 000 et 1 million de ménages à faibles revenus bénéficient d’une aide au logement qui les aide à faire face aux frais. Pour les bénéficiaires, le ratio frais de logement-revenus a baissé de 10 %. Pour 4 autres millions de ménages, l’État prend en charge les frais de logement et de chauffage dans le cadre de l’indemnité chômage et de l’aide sociale. De plus, il existe divers dispositifs qui visent à rendre l’accession à la propriété abordable. Par exemple, dans les années à venir, quelques 200 000 ménages par an devraient selon les prévisions pouvoir bénéficier de l’aide à la construction réservée aux foyers avec enfants, une mesure qui vient d’être créée dans le but de promouvoir le logement abordable. En Espagne, le parc de logements abordables représente 2,0 à 2,5 % du parc total. De janvier à septembre 2018, le nombre de logements abordables achevés s’élevait à 2 504 logements, soit moins de 5 % du nombre total de projets neufs.

DES RAISONS POUR INVESTIR

Les raisons pour lesquelles les gouvernements lancent des initiatives et mettent en œuvre des politiques dans ce domaine sont variées, mais tout part de l’idée que le logement est fondamental pour le développement de la société, d’un point de vue socio-économique. Toutefois, quand il s’agit du financement privé et du bien-fondé de l’investissement dans le logement abordable, d’autres raisons jouent également un rôle. Comme nous l’avons vu, on trouve dans la plupart des pays des logements abordables financés par des fonds publics, mais, du côté de l’offre privée, le tableau est légèrement différent et les prêts pour des logements abordables sont moins répandus dans les différents pays.

Aux Pays-Bas, c’est un fait reconnu qu’il y a non seulement des aides sociales qui aident à la promotion du logement abordable mais aussi des avantages économiques pour les banques, compte tenu des bons rendements du secteur de l'investissement locatif.

En République tchèque, les banques voient aussi quelques avantages et quelque intérêt à consentir des prêts pour la construction de logements abordables, même si le financement ne se fait pas directement mais par l’intermédiaire des municipalités. Les banques prêtent aux municipalités, à qui il revient de financier les projets de logement abordable.

En France, les banques ont également pris l’initiative de consentir des prêts au logement dans le cadre d’un dispositif public afin de répondre aux besoins de leurs clients et de les financer dans les meilleures conditions possibles. De plus, la Caisse des Dépôts accorde aussi des prêts aux HLM. Une petite proportion du financement provient des banques publiques (La Banque Postale) et des banques mutualistes.

En Autriche, il existe également des prêts bancaires spéciaux pour le financement de logements abordables, et la limitation de ces programmes aux ménages à faibles revenus profite au secteur autrichien du logement social puisqu’elle rend l’investissement dans ces projets plus attractif pour le marché privé. De plus, elle renforce la concurrence entre le secteur du logement social et le secteur privé, ce qui a une influence sur le niveau général des prix et renforce l'efficacité.

En Espagne, la situation est légèrement différente. D’un point de vue bancaire, la présence persistante d’une aversion pour le risque qui s’explique par les difficultés économiques rencontrées ces dernières années s’est traduite par un ralentissement du nombre de nouvelles constructions et a limité la volonté d’investir dans des projets immobiliers. Toutefois, compte tenu de la reprise soutenue de l’industrie et de la reprise des prix qui en résultera, le logement social et abordable devrait devenir de plus en plus attractif. Ceci dit, il convient de rappeler que les politiques pour le logement protégé de ces dernières années ont surtout été des politiques orientées sur la location. Parallèlement à cela, les conditions avantageuses associées au financement du logement public de ces dernières années n’ont plus d’impact positif sur le revenu disponible des propriétaires de logement abordable, compte tenu de l’orientation accommodante de la politique monétaire de la BCE avec des taux d’intérêts historiquement bas. Il convient en outre de souligner que, bien que le taux de défaillance des prêts consentis pour le logement abordable soit inférieur, les banques préfèrent encore investir dans des logements « normaux » pour les raisons mentionnées ci-dessus, comme par exemple les difficultés économiques et les faibles rendements. À eux tous, ces facteurs signifient qu’il y a une baisse des investissements dans le logement abordable.

Enfin, au Portugal, rien n’incite les banquer à investir et à financer des projets de logement abordable puisqu’il n’y a pas de risque ni de rendement particulier. Par conséquent, les banques consentent des prêts d’après la solvabilité du client et la valeur de la garantie sans prendre en compte l’objectif du prêt.

Comme nous l’avons montré dans cette section, dans la plupart des pays, si les banques participent à l’offre de prêts pour les marchés du logement abordable et du logement en général, la part et la pertinence de ces prêts varient d’un pays à l’autre.

Au Danemark, le montant des crédits hypothécaires destinés à financer des logements subventionnés représente près de 7 % du marché total, soit plus de 180 milliards de DKK (montant total pour l’ensemble des banques hypothécaires danoises). Ce type de prêt est en progression depuis la fin 2012.

En Espagne, l’encours des prêts pour des logements abordables s’élevait en mars 2017 à 20,59 milliards d’EUR, soit 4,1 % du marché total.

Enfin, en France, il est difficile de dresser un tableau global représentatif tant la situation entre les banques est disparate. Par exemple, les prêts garantis par le FGAS représentent environ 50 % de l’encours d’hypothèques et environ 30 % de l’encours de tous les prêts garantis par le FGAS au niveau national. La tendance passée en France indique une réduction des programmes publics pour l’accession à la propriété en raison de coupes budgétaires depuis 2018. Avant cela, il y a eu deux périodes au cours desquelles le financement a été relancé, la première entre 2008 et 2011, et la deuxième entre 2014 et 2017. Cette évolution du contexte a une incidence sur le niveau de production des prêts hypothécaires destinés à financer le logement abordable. Malgré ces fluctuations, on constate une stabilisation ces cinq dernières années.

PRINCIPALES SOURCES DE FINANCEMENT DU LOGEMENT ABORDABLE

En ce qui concerne les principaux instruments de financement des prêts consentis pour le financement des programmes de logement abordable, au Danemark, en raison de la structure du marché général, les prêts pour le logement abordable sont principalement financés par des obligations sécurisées qui sont émises par les banques hypothécaires danoises.

De même en Espagne, les prêts pour le logement abordable sont financés de la même manière que les autres types de prêts hypothécaires. Par conséquent, les dépôts bancaires et les obligations sécurisées (cedulas hipotecarias) constituent la source de financement la plus répandue pour les prêts pour le logement abordable en Espagne.

En France, les prêts sont également financés de la même manière que les crédits hypothécaires traditionnels, c’est-à-dire grâce aux dépôts bancaires, aux obligations sécurisées et à la titrisation. Les HLM constituent toutefois une exception, car elles sont financées par le Fonds d’Épargne grâce à la centralisation des dépôts du Livret, un compte épargne, à la Caisse des Dépôts. Les intérêts versés sur ces dépôts ne sont pas soumis à l’impôt et aux autres cotisations et le taux d’intérêt est fixé par l’État. 66 % des fonds sont centralisés à la Caisse des Dépôts et les banques ne perçoivent qu’une petite commission.

Autre important aspect directement lié au financement : le ratio prêt-valeur. Concernant le ratio prêt-valeur, les différences entre le marché du logement abordable et le marché du logement traditionnel sont plus importantes qu’entre les sources de finance. En règle générale, les prêts pour le logement abordable impliquent un ratio prêt-valeur plus élevé car les bénéficiaires ont généralement des revenus inférieurs et leur apport doit par conséquent représenter une plus grande partie du prix du bien.

C’est clair au Danemark, par exemple, où le ratio prêt-valeur des prêts hypothécaires pour le logement social/public est fixé par la loi à 80 %, bien que dans certains cas il soit possible d’obtenir un ratio prêt-valeur de 86 à 90 %, sous réserve de l’existence d’une garantie municipale couvrant une partie du prix comme indiqué ci-dessus.

C’est aussi le cas en Espagne, qui impose un ratio prêt-valeur maximum de 80 % pour les personnes qui bénéficient d’un logement dans le cadre d’un régime de protection, la plupart des prêts étant contractés par des primo-accédants qui utilisent par conséquent ce ratio prêt-valeur maximum. Sur le marché traditionnel, en Espagne, aucune limite de ratio prêt-valeur maximum n’est imposée pour les prêts hypothécaires. Il est à noter qu’en Espagne, l’écart constaté entre les ratios prêt-valeur sur le marché traditionnel est supérieur à l’écart constaté entre les ratios prêt-valeur sur le marché du logement abordable.

D’autre part, en France, il n’y a pas de restriction concernant le ratio prêt-valeur maximum, même si, pour les programmes HLM, la norme est d’avoir un ratio prêt-valeur entre 70 et 80 %, alors que pour les prêts consentis dans le cadre de programmes d’accession à la propriété, le ratio le plus répandu est de 100 %, la plupart des bénéficiaires étant des primo-accédants.

De même aux Pays-Bas, le ratio prêt-valeur le plus courant est de 70 % mais aucune limitation n'e s’applique.

ÉVALUATION DES RISQUES LIÉS AU LOGEMENT ABORDABLE

Nous arrivons enfin à l’un des plus importants aspects pris en compte pour l’acceptation ou le rejet d’une demande de prêt hypothécaire : l’évaluation des risques. En ce sens, les banques qui proposent des prêts pour des projets de logement abordable ne font pas la distinction, dans le cadre de l’évaluation des risques, entre les prêts destinés au logement abordable et les prêts destinés au logement « normal ». Pour l’acquisition d’un logement abordable et ou d’un bien sur le marché traditionnel, les prêts sont consentis d’après le même processus d’évaluation de la solvabilité et la même politique de prêt, en associant plusieurs critères tels que la capacité du futur emprunteur à rembourser, le ratio prêt-revenus, le ratio prêt-valeur, la structure de la famille, la situation professionnelle, les garanties disponibles, la relation entre le client et la banque, les défauts de paiement antérieurs éventuels, etc. L’opposabilité et la qualité de la sûreté hypothécaire joue également un rôle essentiel dans l’évaluation du risque lié à tout type de prêt hypothécaire.

CONCLUSIONS

Compte tenu de l’importance du logement pour la cohésion sociale et le développement économique, les pouvoirs publics et les entités privées de l’UE ont élaboré des programmes très différents pour rendre le logement plus abordable. La diversité des programmes de logement abordable reflète le fait que le logement abordable est un concept plus vaste que le logement social.

Sur un marché aussi hétérogène, on peut identifier différents bénéficiaires avec des besoins différents, ce qui nécessite par conséquent la mobilisation de différents intervenants. Actuellement, le secteur public joue encore un rôle important dans le développement du logement abordable, mais on relève des initiatives privées dans plusieurs pays, reflet du rôle grandissant du financement privé dans le logement abordable. Dans un contexte de recul de la capacité de dépense des États et d’augmentation de la part de la population à la recherche d’un logement abordable, la capacité potentielle du secteur privé à jouer un rôle de plus en plus important dans ce domaine est considérable.

[1] Commission européenne (2009). Semestre européen. Recommandations spécifiques par pays.